Содержание

- 1 Комиссия

- 2 Сопутствующие документы

- 3 Обязателен ли учет

- 4 Составные части

- 5 Обязательно ли составлять договор

- 6 Материальная помощь

- 7 Приз – отличия

- 8 Порядок документального оформления

- 9 Учет подарков сотрудникам — вопросы регламентирования

- 10 Условия, бухгалтерский учет и порядок выдачи подарков

- 11 Приказ на подарок сотруднику — образец

- 12 Документы для подарков сотрудникам и их детям

- 13 Бухучет подарков: проводки и пример

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

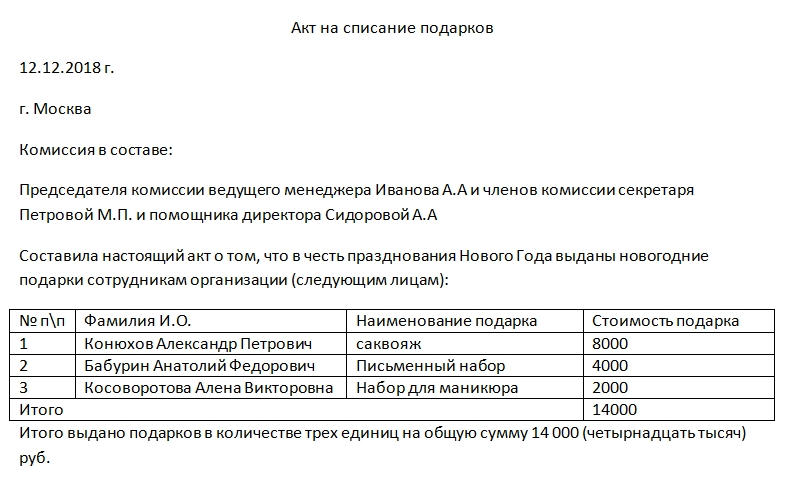

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Статьи по теме

Для владельцев салона красоты подарок сотруднику остается самым оптимальным мотивационным инструментом. Стоимость подарков варьируется – от недорогих конфет и мягких игрушек до предметов бытовой техники и аксессуаров. Давайте разбираться, что по этому поводу говорит Трудовой кодекс и как оформить приказ на подарок сотруднику.

Учет подарков сотрудникам — вопросы регламентирования

Владелец салона может поощрить своего сотрудника, который эффективно и качественно исполняет трудовые обязанности, несколькими способами – объявив ему благодарность, выплатив премию, наградив ценным подарком, почетной грамотой, представив к званию лучшего по профессии и т. д. (ч. первая ст. 191 ТК РФ). Правда, подарки сотрудники могут получать не только за трудовые достижения, но и на праздники.

В соответствии с Трудовым законодательством руководитель предприятия индустрии красоты вовсе не обязан регламентировать в локальных актах порядок выдачи и вести учет подарков сотрудникам. Вместе с тем, зафиксировав основания и условия дарения во внутренних документах, руководитель поможет сам себе.

- Это избавит от вопросов со стороны налоговых органов. Прочтите о том, как рассчитать налог НДФЛ с подарка.

- Документ сведет на нет возможные ошибки при оформлении выдачи подарков.

- Это будет способствовать повышению лояльности сотрудников.

Если владелец салона красоты решит сделать подарок муниципальному или государственному служащему, то ему стоит ограничиться суммой до 3 000 руб. (ст. 575 ГК РФ). Закон запрещает вручать им подарки, ценностью выше обозначенной суммы в связи с их должностным положением или исполнением служебных обязанностей. Исключения составляют случаи дарения в связи с протокольными мероприятиями, служебными командировками и другими официальными событиями (п. 2 ст. 575 ГК РФ). Но учитывайте, что и в этом случае подарок стоимостью свыше 3 000 рублей будет считаться собственностью государства. Служащий обязан будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ).

Условия, бухгалтерский учет и порядок выдачи подарков

Для того, чтобы вести бухгалтерский учет подарков сотрудникам, закрепить условия и порядок выдачи, вовсе не обязательно делать отдельный локальный акт. Нужные пункты можно включить в уже существующие документы, скажем, правила внутреннего трудового распорядка, положение о социальных гарантиях, о премировании или коллективный договор (при его наличии) (ч. первая ст. 8 ТК РФ).

В них стоит прописать все случаи, когда руководитель салона сочтет нужным делать подарки, зафиксировать порядок документального оформления дарения подарка, определить категории сотрудников и предельные размеры стоимости сюрпризов. Так, стоит установить, что для мастеров приобретаются презенты стоимостью до 2 000 рублей, врачам-косметологам – до 4000 рублей, управляющим – до 6 000 рублей, а детям сотрудников – до 1 000 рублей.

Приказ на подарок сотруднику — образец

Для подтверждения целевого характера расходов на подарки нужно правильно оформить их покупку и выдачу. Поэтому, прежде всего руководитель предприятия индустрии красоты обязан издать приказ о проведении праздничного мероприятия и приказ на подарок сотруднику. Покупать подарки лучше централизованно по договору купли-продажи. В нем указываем указать следующие важные параметры:

- о наименовании товара (п. 3 ст. 455 ГК РФ);

- о количестве товара ( п. 3 ст. 455, ст. 465 ГК РФ);

- о цене товара (п. 2 ст. 494, п. 1 ст. 500 ГК РФ).

Образец приказа на подарок сотруднику

ПРИКАЗ

«___» ___________ 2016г. № ____

О награждении подарками сотрудников

В связи с____________

1. Организовать награждение сотрудников подарками согласно прилагаемому списку.

2. Главному бухгалтеру ________ выделить денежные средства на приобретение подарков из расчета 2 000 руб. на каждого сотрудника.

3. Управляющей __________ приобрести подарки и составить ведомость на их получение.

4. Администратору _________ выдать подарки работникам на основании ведомости в сроки с___ по_____

5. Контроль за исполнением настоящего приказа оставляю за собой.

Директор _________ (подпись) ___________ (расшифровка)

Управляющий ________ (подпись) _________ __(расшифровка)

Администратор __________ (подпись) _____________ (расшифровка)

Подарки, которые покупаются в розницу, должны быть подтверждены чеками и товарными накладными.

Факт выдачи подарков мы рекомендуем обязательно фиксировать в приказе о поощрении по формам № Т-11 и Т-11а, и в ведомости. Последняя составляется в произвольной форме. Также стоит внести запись о награждении в трудовую книжку и личную карточку работника.

Образец ведомости выдачи подарков

ВЕДОМОСТЬ ВЫДАЧИ ПОДАРКОВ К ________ (событие)

Статьи по теме

В качестве поощрения за труд работодатели вправе выдавать персоналу подарки (стат. 191 ТК). Обычно такая благодарность приурочена к официальным праздничным датам – Новому году, 8 марта, 23 февраля, 1 июня и т.д. В бухучете учреждения подобная операция отражается особым образом.

Рассмотрим, как составить проводки и какие документы оформлять на дарение подарков. Образец приказа на новогодние подарки детям сотрудников далее.

Документы для подарков сотрудникам и их детям

Поощрять работников, а также их детей, подарками или нет – каждый работодатель решает самостоятельно. В соответствии с п. 1 стат. 572 ГК такая сделка осуществляется в безвозмездном порядке. Форма заключения договора – устная или письменная. Исключение – ситуации передачи имущества стоимостью более 3000 руб. или объектов недвижимости (стат. 574 ГК).

Составить договор дарения новогоднего подарка детям сотрудника можно в устной форме, если цена вещи не превышает 3000 руб. Иначе требуется письменная форма контракта (стат. 574 ГК). При этом каких-либо ограничений по цене имущества законодательство не устанавливает. Дарить персоналу можно любые объекты, включая подарочные сертификаты и деньги.

Документальным основанием для выдачи поощрений является приказ руководителя работодателя, образец скачайте ниже. В приказе указывается, к какому празднику оформляется дарение; каким работникам. Дополнительно к распоряжению прикладывается поименный перечень поощряемых специалистов.

Контроль за вручением подарков ведется с помощью ведомости. Этот документ позволяет подтвердить факт передачи денег или вещи и уточнить, кто из работников еще не получил поощрение. Данная форма особенно актуальна для организаций с большим числом сотрудников.

Приказ руководителя о выдаче подарков

Распоряжение о приобретении подарков и их последующей выдачи должно исходить от руководителя организации. Для этого можно составить два отдельных документа или один общий.

Рекомендуемая форма Т-11 или Т-11а (Постановление Госкомстата № 1 от 05.01.04 г.). Допускается разработка собственного бланка с указанием обязательных данных по нормам стат. 9 № 402-ФЗ от 06.12.11 г. Целевой характер трат подтверждается договором на закупку, товарными накладными, счетами и счет-фактурами.

При составлении своей формы приказа на подарки сотрудникам включите в него следующие данные:

- №, дата и название документа – к примеру, Приказ № 21/к от 24.12.2018 г. «О приобретении и выдаче подарков к Новому году детям сотрудников».

- Наименование организации-работодателя – рекомендуется составлять распоряжения на фирменном бланке, в шапке которого содержатся реквизиты учреждения.

- Содержание хозоперации – к примеру, в связи с наступающими новогодними праздниками приказываю:

- Выделить средства на закупку новогодних подарков детям сотрудников в общей сумме 60000 (Шестьдесят тысяч) рублей.

- Закупить новогодние подарки общим количеством 120 (Сто двадцать) штук.

- Выдавать подарки на основании ведомости не позднее 29.12.2018 г.

Ведомость выдачи подарков сотрудникам

Чтобы подтвердить факт передачи и добрые намерения работодателя, составляется ведомость выдачи подарков. Этот документ заполняется произвольно, с обязательным внесением предусмотренных Законом № 402-ФЗ данных для первички. Оптимально использовать фирменный бланк. Образец ведомости выдачи подарков сотрудникам должен содержать следующие сведения:

- Наименование организации-работодателя.

- №, дата и название документа – к примеру, ведомость на выдачу подарков к Новому году № 3 от 27.12.2018 г.

- Таблица с указанием работников – включите в эту табличку такие графы:

- №№ п/п.

- ФИО специалиста.

- Должность специалиста.

- Стоимость поощрения.

- Дата вручения.

- Личная подпись.

В документ можно добавлять нужные графы. К примеру, если поощряют детей сотрудников, рекомендуется включить графу с указанием даты рождения и количества детей. Это поможет не запутаться при вручении.

Бухучет подарков: проводки и пример

Согласно п. 11.4.8 Инструкции № 209н бухучет подарков сотрудникам в 2019 году ведется на счете 105.06, поскольку отдельного счета для бухгалтерского учета поощрений не существует. А значит, подарочная продукция отражается как материальные запасы однократного использования. Сч. 105.06 предназначен для прочих запасов, которые не относятся к другим материальным группам.

Дополнительно требуется отразить приобретенные подарки на забалансовом сч. 07 по цене покупки (Инструкция № 157н). Такие активы списываются на расходы текущего года. Порядок учета и списания нужно закрепить в учетной политике учреждения, а также согласовать с учредителем или ГРБС. Аналитика организуется в разрезе каждого предмета и его стоимости в карточке по ф. 0504041 (п. 345-36 Инструкции № 157н).

При оплате средств на закупку подарочной и сувенирной продукции затраты отражаются по КВР 244. В процессе составления отчетности и отражения в учете применяется подстатья КОСГУ 349. Нормативно данные требования закреплены в п. 51.2.4.4 Порядка № 132н, п. 11.4.8 Порядка № 209н.

Типовые проводки по учету подарков сотрудникам

Типовые проводки по учету подарков различаются в зависимости от типа учреждения – казенного, бюджетного или автономного. Правила составления операций регулируются в Инструкции № 183н, Инструкции № 162н, Инструкции № 174н. Основные проводки по оплате, оприходованию, выдаче и списанию ценностей приведены в таблице:

Для казенных учреждений (п. 88, 102 Инструкции № 162н)