Содержание

Доля участника в уставном капитале ООО после его выхода из общества не распределена и принадлежит компании. Срок подходит к концу, а участники общества не хотят распределять или продавать долю. Значит, она должна быть погашена. Как это происходит? Например, уставный капитал 100 000 руб., пять участников с долями по 20%, один вышел. Как должен измениться уставный капитал после его выхода?

Михаил Сергеев,

Свердловская область

Согласно п. 5 ст. 24 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) доля или часть доли в уставном капитале общества, не распределенные или не проданные в течение года, должны быть погашены, а размер уставного капитала общества уменьшен на величину номинальной стоимости этой доли (части доли).

В вашем случае при уставном капитале общества в размере 100 000 руб. его уменьшение произойдет на величину номинальной стоимости доли бывшего участника, перешедшей к обществу, то есть на 20 000 руб. Таким образом, уставный капитал после регистрации соответствующих изменений в устав и сведения об обществе в ЕГРЮЛ будет равен 80 000 руб., и у оставшихся участников общества номинальная стоимость долей не изменится.

В течение трех рабочих дней после принятия обществом решения об уменьшении уставного капитала оно обязано сообщить о таком решении в орган, осуществляющий государственную регистрацию юридических лиц, и дважды с периодичностью один раз в месяц опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, уведомление об уменьшении его уставного капитала (п. 3 ст. 20 Закона об ООО).

Для внесения в ЕГРЮЛ изменения в связи с погашением доли необходимо подать заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица (форма № Р13001)*, а также документы, подтверждающие факт перехода доли к обществу, решение о внесении изменений в учредительные документы юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений, сами изменения в двух экземплярах, документ об уплате госпошлины. При уменьшении уставного капитала ООО за счет погашения доли, принадлежащей обществу, следует заполнять Лист И «Сведения о доле в уставном капитале общества с ограниченной ответственностью, принадлежащей обществу».

Учет распределения, продажи и погашения доли, перешедшей к обществу в результате выхода участника

В  , 2012, № 15, мы рассказали, как выплатить участнику действительную стоимость доли в уставном капитале ООО в случаях, когда она по различным причинам переходит к самому обществу. Но принадлежать ООО такая доля может недолго. В течение года она должна быть по решению общего собрания

, 2012, № 15, мы рассказали, как выплатить участнику действительную стоимость доли в уставном капитале ООО в случаях, когда она по различным причинам переходит к самому обществу. Но принадлежать ООО такая доля может недолго. В течение года она должна быть по решению общего собрания

- распределена между всеми участниками;

- предложена для приобретения всем или некоторым участникам и (или) третьим лицам (если не запрещает устав);

- погашена (то есть уставный капитал должен быть уменьшен на величину номинала доли).

Рассмотрим порядок отражения этих операций в учете (предполагаем, что доля, принадлежащая ООО, была полностью оплачена участником, от которого получена).

Распределение доли между участниками

Доля распределяется между всеми участниками по их решению пропорционально их долям в уставном капитале ООО. При этом участники ничего не платят. Размер уставного капитала остается прежним, номинальные размеры долей участников увеличиваются.

Налоги при распределении доли

На наш взгляд, при распределении между участниками-«физиками» доли, принадлежащей обществу, объекта обложения по НДФЛ не возникает.

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

В течение месяца со дня общего собрания, на котором изменены размеры долей, нужно подать в ИФНС заявление по форме № Р14001 с приложением копии протокола собрани Внесения изменений в устав не требуется.

Ведь реальных денег или имущества они не получают. А в том, что выросли процент участия в уставном капитале и номинальный размер доли, никакой экономической выгоды Выгода возникнет потом — когда участник получит дивиденды или продаст свою долю.

Однако Минфин считает иначе. По его мнению, доход в виде разницы между новой номинальной стоимостью доли участника и первоначальной подлежит обложению Он аргументирует свою позицию тем, что в НК нет льгот по НДФЛ в рассмотренной нами ситуации, а льгота при распределении долей в результате переоценки основных фондо в нашем случае не применяется.

О любом «чихе», связанном с долей ООО, как то: изменение ее размера или смена владельца, нужно сообщать в ИФНС

Поэтому если вы не готовы судиться, то нужно исчислить НДФЛ с дохода в виде разницы между стоимостями доли и удержать его при любой фактической выплате дохода участнику. А если таковых не будет до конца календарного года (в котором распределена доля), то надо сообщить в налоговую о невозможности удержания — не позднее месяца по окончании год Форму надо выдать и самому участник

У организаций-участников ситуация следующая. Реального дохода от распределения им доли они также не получают, однако НК требует включать безвозмездно полученное имущественное право в состав внереализационных доходов для целей уплаты налога на прибыл

Отметим, что для участников АО существует льгота: стоимость акций, распределенных между ними по решению общего собрания пропорционально количеству принадлежащих акционерам акций, освобождается от налог В случае с ООО все вроде бы аналогично: доля распределяется между участниками пропорционально уже имеющимся у них долям.

Однако Минфин считает, что «акционерная» льгота к ООО не применяется. Так что если ваш участник — ООО, то во избежание налогового спора доход в виде увеличения номинальной стоимости доли ему придется учест Что касается судов, то в похожих ситуациях они поддерживают налогоплательщиков. Например, при увеличении номиналов долей за счет нераспределенной прибыли прошлых

У самого общества доходов и расходов, учитываемых при налогообложении прибыли, в этом случае не возникает.

Пример. Учет распределения доли, перешедшей к ООО, между участниками

/ условие / Доли участников в уставном капитале ООО «Рассвет» были распределены так:

Пирожков С.А. вышел из состава участников, его доля перешла к обществ Пирожкову С.А. была выплачена действительная стоимость доли в сумме 120 000 руб. Общее собрание участников приняло решение о распределении доли пропорционально между двумя оставшимися участниками.

/ решение / В результате распределения доли участников стали такими:

Приведем выдержку из протокола общего собрания:

1. Распределить долю в уставном капитале ООО «Рассвет» в размере 35%, номинальной стоимостью 35 000 (Тридцать пять тысяч) рублей, перешедшую к обществу 12 января 2012 г., между всеми участниками общества пропорционально их долям в уставном капитале.

2. После распределения участникам принадлежат доли в уставном капитале в размере:

— 76,92% уставного капитала, номинальной стоимостью 76 920 (Семьдесят шесть тысяч девятьсот двадцать) рублей — ООО «Планета»;

— 23,08% уставного капитала, номинальной стоимостью 23 080 (Двадцать три тысячи восемьдесят) рублей — Симоновой Евгении Ивановне.

В бухучете будут сделаны следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату вынесения решения общего собрания | |||

| Отражено распределение доли в пользу ООО «Планета» (120 000 руб. х 76,92%) |

«Расчеты по вкладам в уставный (складочный) капитал» | 81 «Собственные акции (доли)» | 92 304,00 |

| Отражено распределение доли в пользу Симоновой Е.И. (120 000 руб. х 23,08%) |

«Расчеты по вкладам в уставный (складочный) капитал» | 81 «Собственные акции (доли)» | 27 696,00 |

| Отражено уменьшение источников, за счет которых выкуплена доля | 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» |

«Расчеты по вкладам в уставный (складочный) капитал» | 120 000,00 |

| На дату выплаты Симоновой Е.И. дохода в денежной форме | |||

| Удержан НДФЛ с разницы между первоначальной и новой стоимостью доли Симоновой Е.И. ((23 080 руб. – 15 000 руб.) х 13%) |

«Расчеты по выплате доходов» | 68 «Расчеты по налогам и сборам», субсчет «НДФЛ» | 1 050,40 |

Продажа доли

В результате продажи доли, принадлежащей ООО, размер уставного капитала не меняется.

С долями же возможны два варианта:

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

В течение месяца с момента продажи доли нужно направить в ИФНС заявление о внесении изменений в реестр по форме № Р14001, копии протокола общего собрания участников, договора купли-продажи и документов об оплат

- долю приобретет третье лицо, то в обществе появится новый участник, а размеры долей других участников не изменятся;

- долю приобретет участник (участники) ООО, то изменится размер доли (долей) участника (участников) в УК.

Что касается налогов, то реализация доли в уставном капитале ООО НДС не облагаетс Доходом общества, учитываемым для целей исчисления налога на прибыль, будет продажная цена доли, уменьшенная на сумму, выплаченную вышедшему участник

Пример. Учет продажи принадлежащей ООО доли третьему лицу

/ условие / Изменим условие предыдущего примера. Общее собрание приняло решение о предложении доли к продаже по цене 150 000 руб. Доля была продана третьему лицу Рыбкину А.В. по договору купли-продажи.

/ решение / Решение общего собрания может выглядеть так:

1. Предложить долю в уставном капитале ООО «Рассвет» в размере 35%, номинальной стоимостью 35 000 (Тридцать пять тысяч) рублей, перешедшую к обществу 12 января 2012 г., для приобретения всем участникам общества и третьим лицам по цене 150 000 (Сто пятьдесят тысяч) рублей.

После приобретения доли третьим лицом в ООО «Рассвет» снова три участника:

Доходом ООО «Рассвет» для целей исчисления налога на прибыль будет продажная цена доли, уменьшенная на сумму, выплаченную вышедшему участнику: 150 000 руб. – 120 000 руб. = 30 000 руб.

В бухучете ООО «Рассвет» будут сделаны следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату получения денежных средств от Рыбкина А.В. | |||

| Получена плата за долю от Рыбкина А.В. | 51 «Расчетные счета» | «Расчеты по вкладам в уставный (складочный) капитал» | 150 000 |

| На дату регистрации в изменений в составе участников | |||

| Отражен переход доли от ООО к Рыбкину А.В. | «Расчеты по вкладам в уставный (складочный) капитал» | 81 «Собственные акции (доли)» | 150 000 |

| Отражена сумма превышения стоимости продажи доли над стоимостью ее приобретения обществом (150 000 руб. – 120 000 руб.) |

81 «Собственные акции (доли)» | «Прочие доходы» | 30 000 |

Погашение доли

Погашение принадлежащей ООО доли, то есть уменьшение размера уставного капитала, производится по решению участников и требует внесения изменений в устав ООО (о размере УК).

Уменьшение уставного капитала не влечет у общества образования дохода, облагаемого налогом на прибыл

В течение месяца со дня утверждения изменений в устав общим собранием нужно представить в

- заявление по форме № 13001;

- протокол собрания;

- текст изменений (либо устав в новой редакции) в двух экземплярах.

Пример. Учет погашения доли, принадлежащей обществу

/ условие / Изменим условие первого примера. Общее собрание приняло решение о погашении доли, принадлежащей обществу.

/ решение / В результате снижается размер уставного капитала, размеры долей участников увеличиваются, а их номинальное значение остается прежним:

При погашении доли решение общего собрания будет выглядеть так:

1. Погасить долю в уставном капитале ООО «Рассвет» в размере 35%, номинальной стоимостью 35 000 (Тридцать пять тысяч) рублей, перешедшую к обществу 12 января 2012 г.

2. После погашения доли, принадлежащей ООО, участникам принадлежат доли в уставном капитале в размере:

— 76,92% уставного капитала, номинальной стоимостью 50 000 (Пятьдесят тысяч) рублей — ООО «Планета»;

— 23,08% уставного капитала, номинальной стоимостью 15 000 (Пятнадцать тысяч) рублей — Симоновой Евгении Ивановне.

3. Внести в устав общества изменения, связанные с уменьшением уставного капитала.

4. Утвердить текст изменений в устав (прилагается).

В бухучете ООО «Рассвет» будут сделаны следующие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату решения общего собрания | |||

| Уменьшен уставный капитал на величину номинальной стоимости погашенной доли | 80 «Уставный капитал» | 81 «Собственные акции (доли)» | 35 000 |

| Сумма превышения действительной стоимости доли, выплаченной участнику, над номиналом признана прочим расходом (120 000 руб. – 35 000 руб.) |

«Прочие расходы» | 81 «Собственные акции (доли)» | 85 000 |

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

В течение 3 рабочих дней после принятия решения о погашении доли нужно сообщить в ИФНС о снижении УК (форма и об изменении размера долей (форма

Решение о том, что делать с ничейной долей, принимают, конечно же, участники. Бухгалтеру же важно вовремя получить документы, подтверждающие операции с долями.

Кроме того, при любых изменениях в составе участников нужно вносить изменения в список участников

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них такие популярные как выход участника из Общества, и встречающиеся реже, как, например, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

распределение доли между оставшимися участниками;

продажа доли, в том числе третьим лицам;

погашение за счет уменьшения уставного капитала.

Выбор между ними — штука относительно свободная. Но вот практика показывает, что несмотря на свободу выбора, чаще всего участники пользуются первым способом, распределяя долю выбывшего между собой. Продажа доли и уж тем более её погашение встречаются крайне редко.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность № 1. Распределение доли между оставшимися участниками

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, — это полная оплата такой доли бывшим владельцем. Кажется, что всё классно, бери и распределяй.

«Ложечку дёгтя» добавляет позиция Минфина РФ, вновь озвученная в недавнем письме №03-04-06/7991 от 09 февраля 2018 года, которое содержит любопытное утверждение. Для наглядности приведём выдержки из письма:

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

Письмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. N 03-04-06/7991

Получается, что при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимости[1] доли вышедшего участника. [1 — напомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами.]

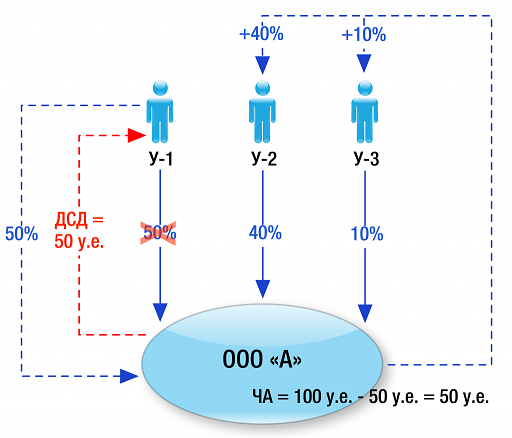

Для лучшего понимания смоделируем ситуацию

В ООО «А» три участника: У-1 — 50%, У-2 — 40% и У-3 — 10%. Размер чистых активов ООО «А» — 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 — 50 у.е., У-2 — 40 у.е. и У-3 — 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

выходящий участник отказался от выплаты ДСД, то есть простил[2] долг Обществу. В таком случае чистые активы не меняются, а значит распределяемая доля действительно имеет ценность; [2 — напоминаем, что в связи с прощением долга в данном случае, Обществу придётся исчислить и уплатить налог с полученного дохода.]

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность № 2. Продажа доли

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

Важно! Иная цена может быть определена единогласным решением общего собрания участников.

С подпунктом (А) в целом всё понятно. Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

А вот пункт (Б) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, не всегда «интересно». Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В Письме от 8 ноября 2011 г. № 03-04-006/3-300. Министерство указало, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.

Отсюда следует, что продажа доли Общества своему участнику или третьим лицам по номиналу не вызывает вопросов со стороны фискальных органов по поводу НДФЛ. Общество же, реализуя оплаченную долю, получает доход в виде её выкупной стоимости. При этом произведённая выплата ДСД не является расходом, связанным с приобретением Обществом доли, соответственно уменьшить налогооблагаемую базу на выплаченную вышедшему участнику сумму не получится.[3] [3 — см., например, дело № А68-909/2017]

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность № 3. Погашение доли

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли. Соответственно, после погашения УК должен составит сумму не менее 10 000 рублей.[4] [4 — если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.]

Применительно к данному варианту «избавления» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

А можно с долей ничего не делать?

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то теоретически возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

Вместо резюме

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.