Содержание

- 1 Кого касается декларация по налогу на прибыль

- 2 Период отчетности по налогу на прибыль

- 3 Сроки сдачи декларации в 2019 году

- 4 Инструкция по заполнению декларации по налогу на прибыль в 2019 году

- 5 Важные нюансы заполнения декларации

- 6 Декларация на прибыль (2019 г): пошаговое заполнение

- 7 Особенности заполнения уточненной декларации

- 8 Строка 320 декларации по налогу на прибыль

- 9 Строка 320: в каком периоде заполнять

- 10 Строка 320 декларации по налогу на прибыль: какую сумму указывать

- 11 рабочая пошаговая инструкция за 9 месяцев

- 12 образец заполнения при уплате квартальных авансовых платежей

- 13 Доходы по итогам 9 месяцев больше чем за весь год УСН. Как заполнить декларацию?:Налогообложение и Бух учет

Кого касается декларация по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2019 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

| Период | Срок |

| 2018 год | до 28 марта 2019 |

1-й квартал 2019

до 29.04.2019 (перенос с воскресенья, 28 апреля)

до 29.07.2019 (перенос с воскресенья, 28 июля)

до 28 января 2020

Инструкция по заполнению декларации по налогу на прибыль в 2019 году

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@. Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль (инструкция по заполнению за 2 квартал 2019 года отражает эти требования) состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения N 1 и N 2 к декларации.

Важные нюансы заполнения декларации

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе "Б" в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

Декларация на прибыль (2019 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 2 квартал 2019 года по строкам.

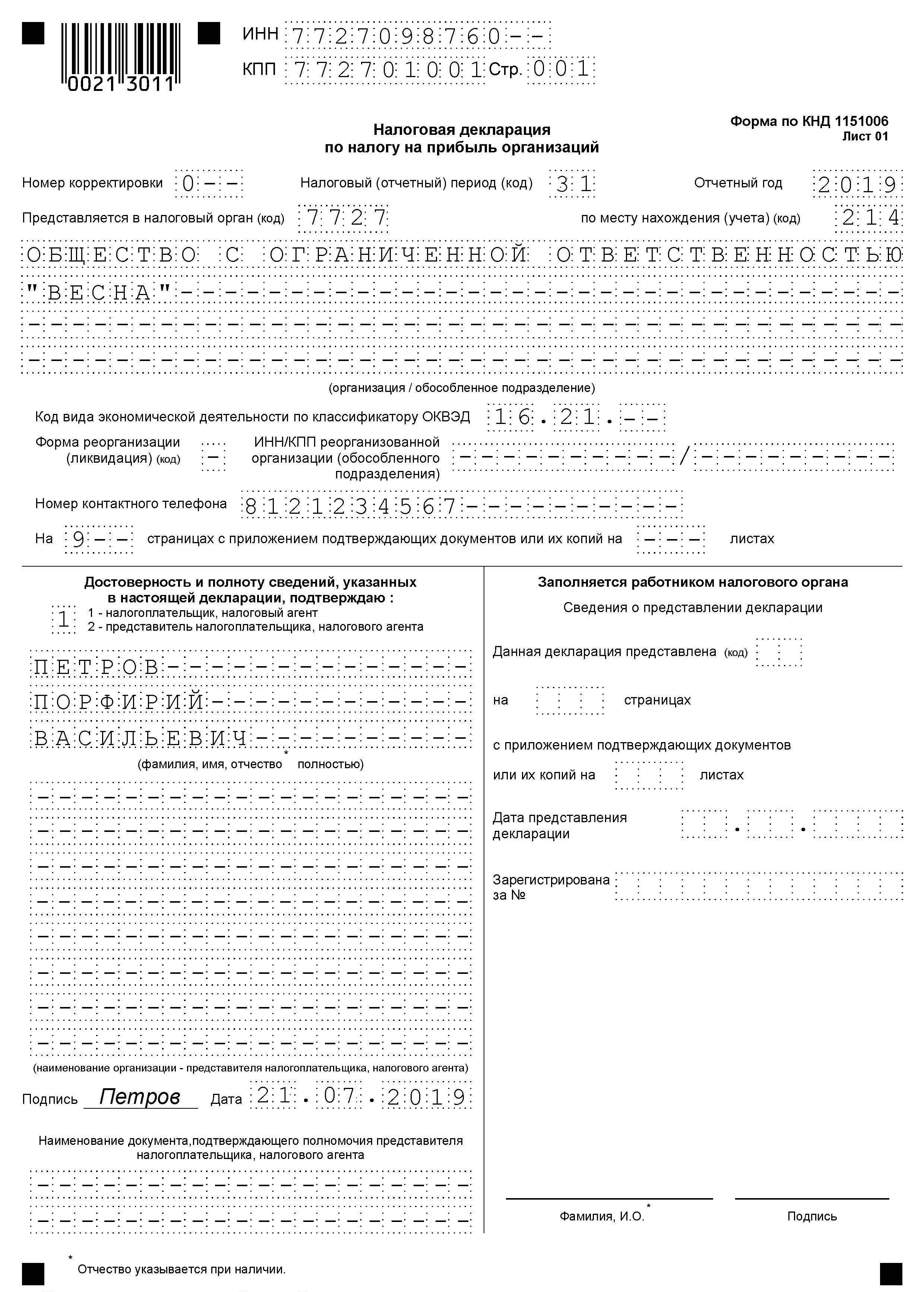

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

При уплате ежемесячных платежей:

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

| крупнейшего налогоплательщика | 213 |

| российской организации | 214 |

| обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| иностранной организации | 245 |

| объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

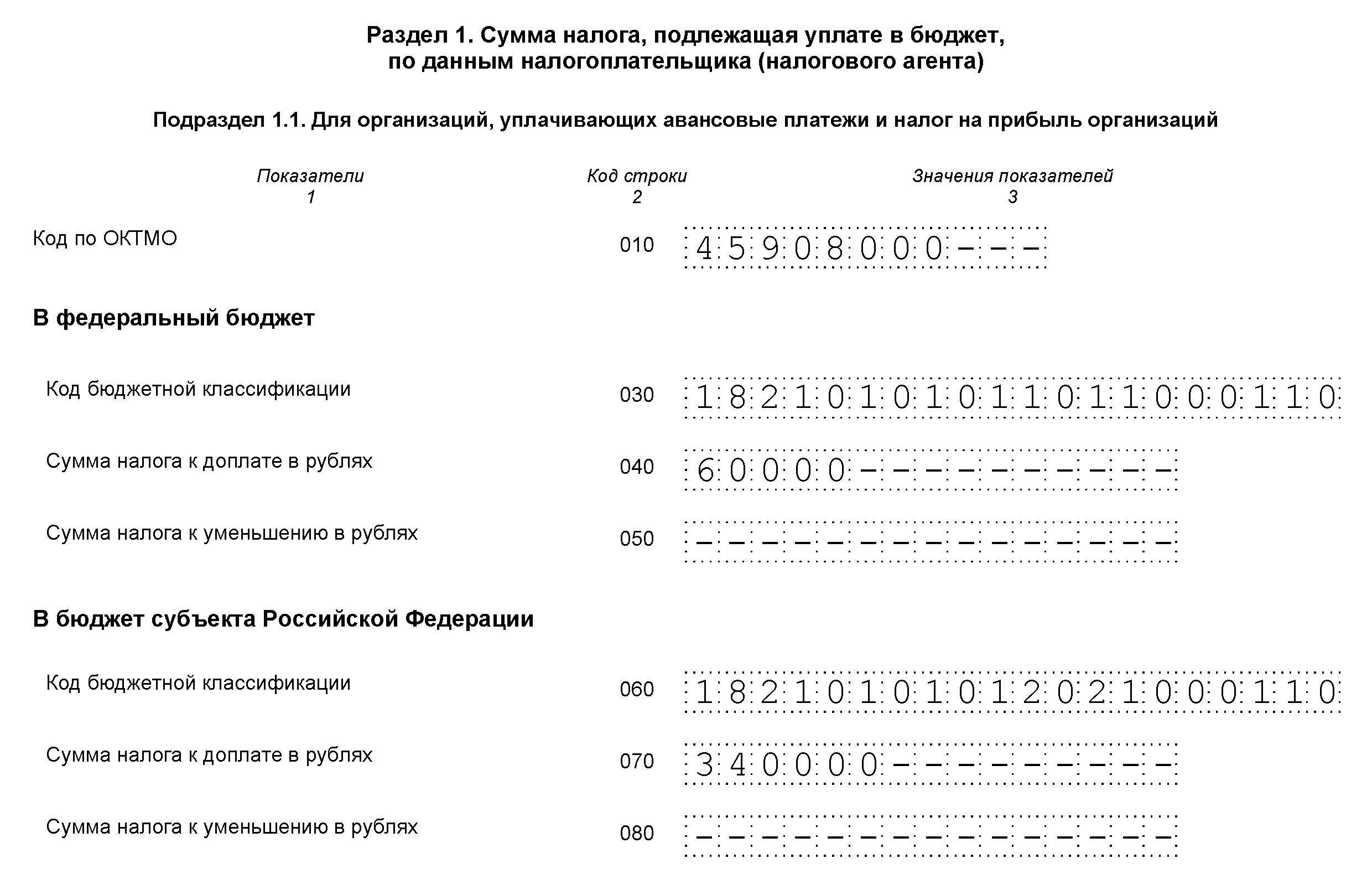

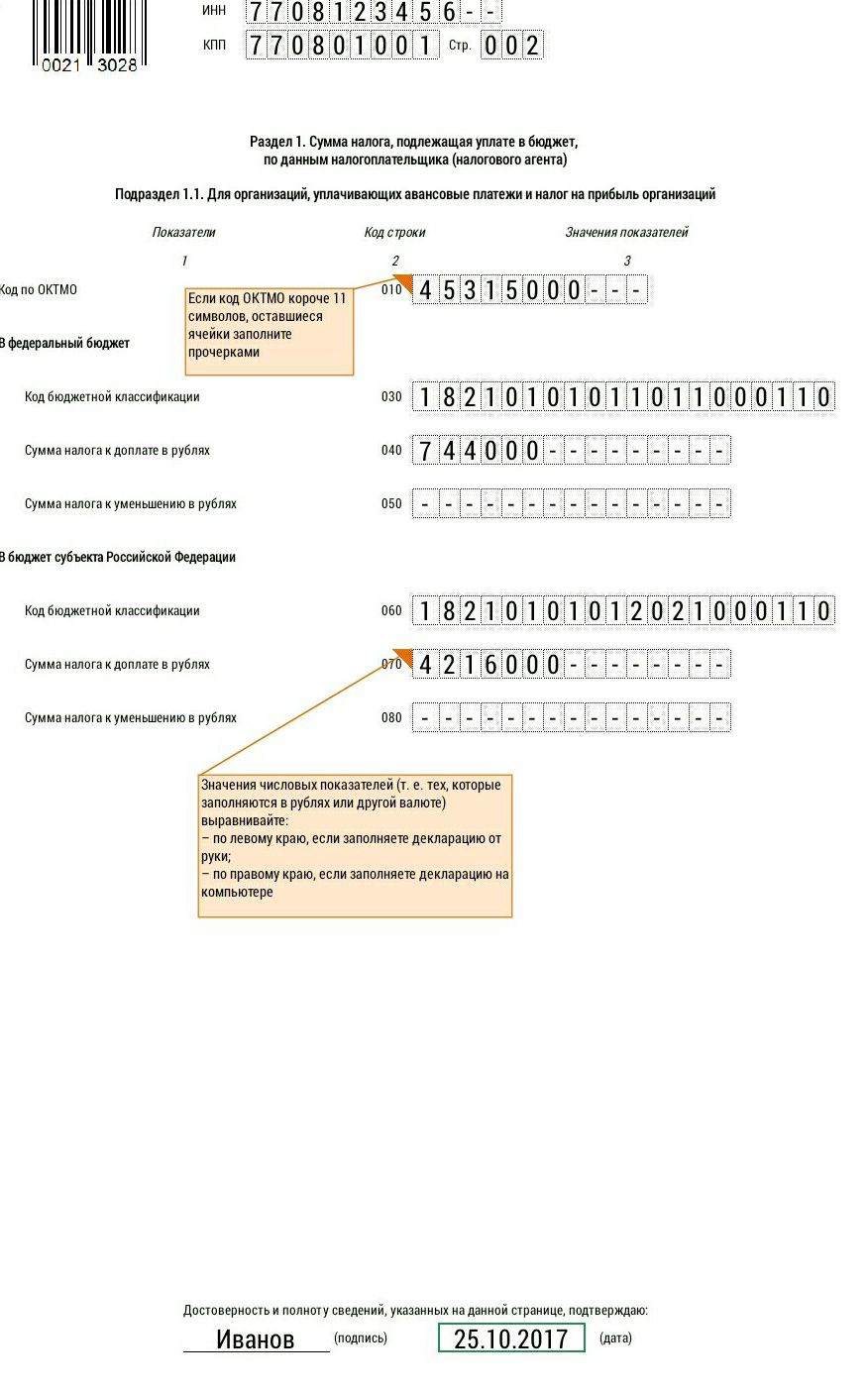

Раздел 1 Подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть здесь.

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 60 000 рублей (строка 040);

- в региональный бюджет — 340 000 рублей (строка 070).

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Заполняют фирмы при уплате налога на прибыль с дивидендов.

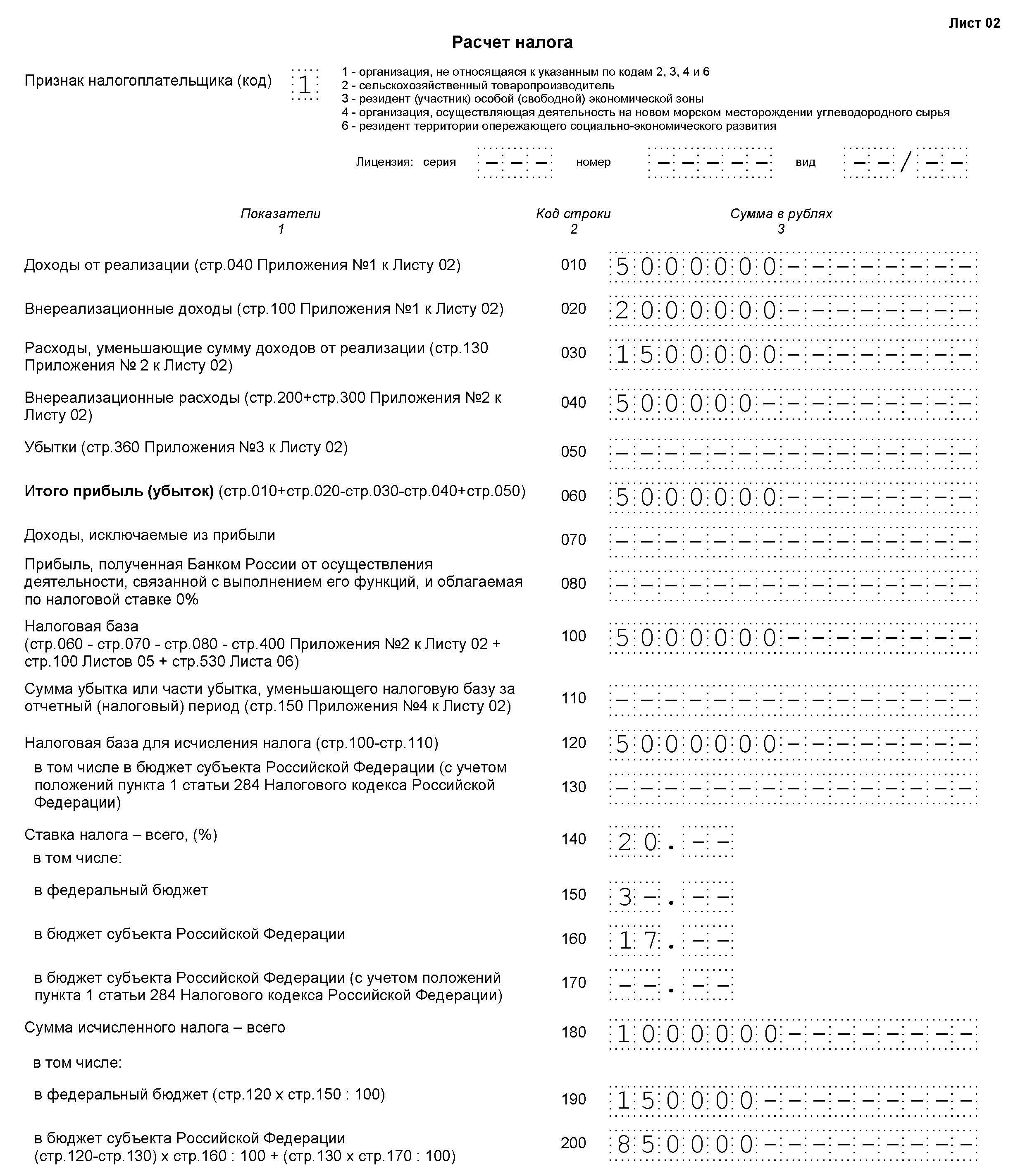

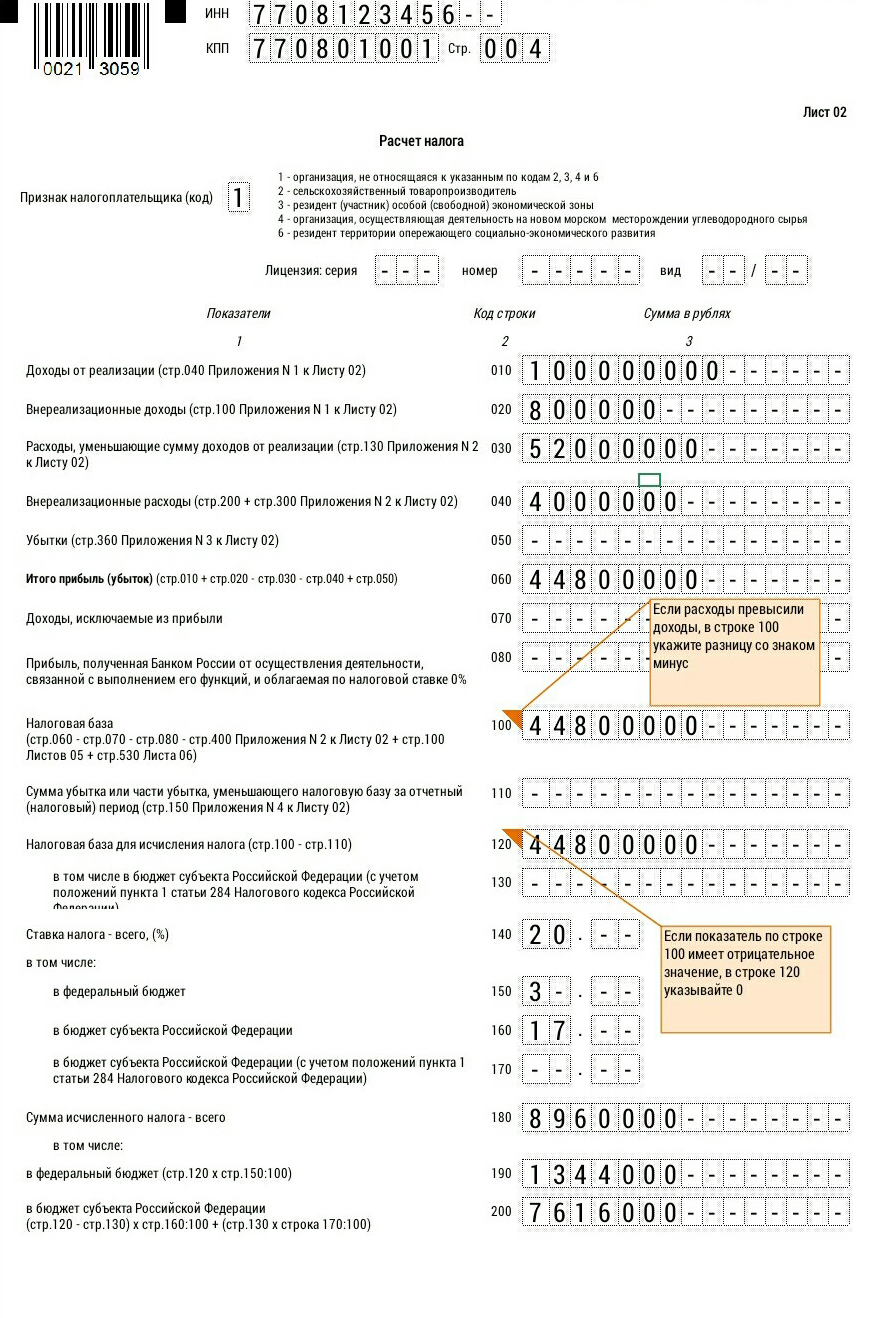

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

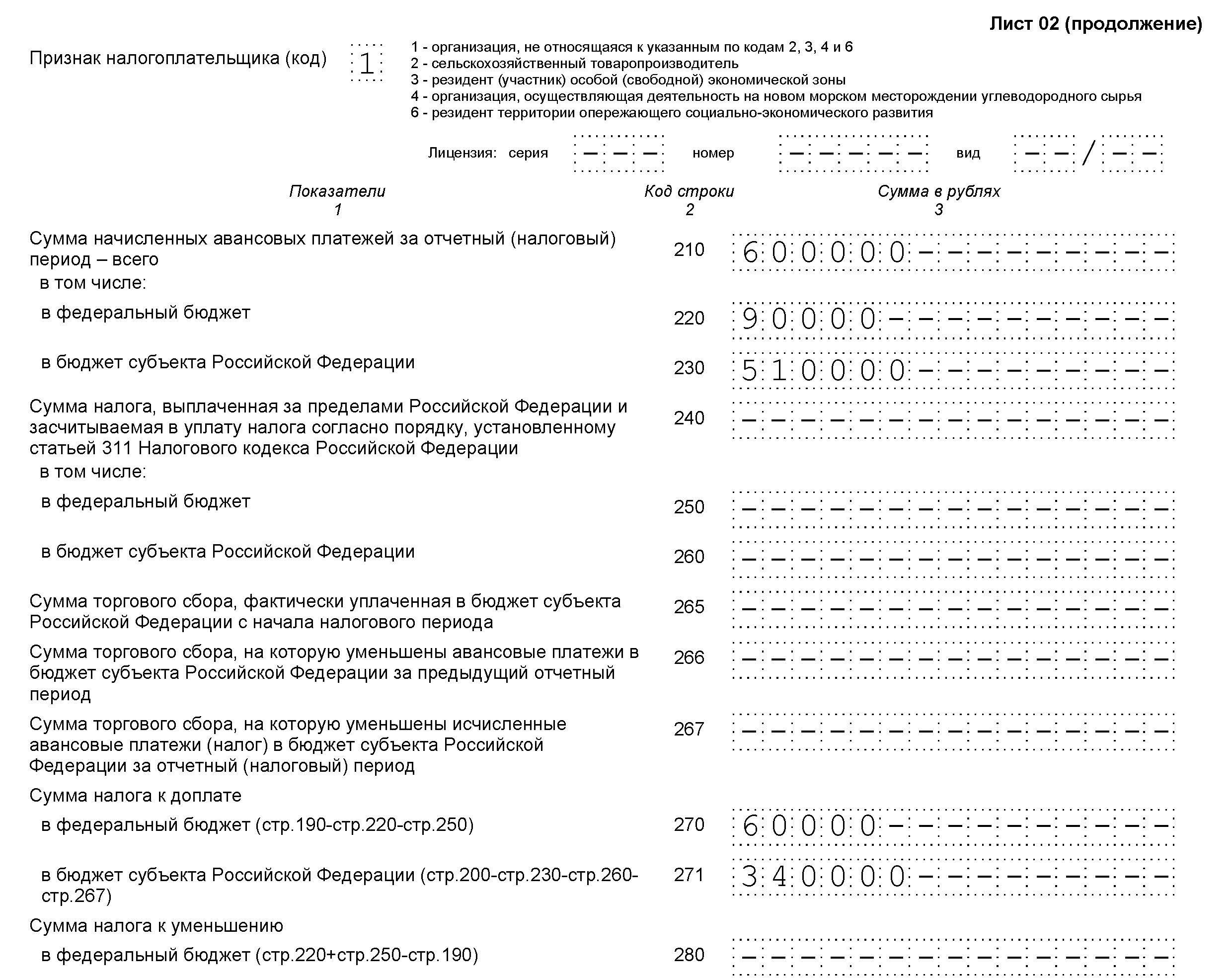

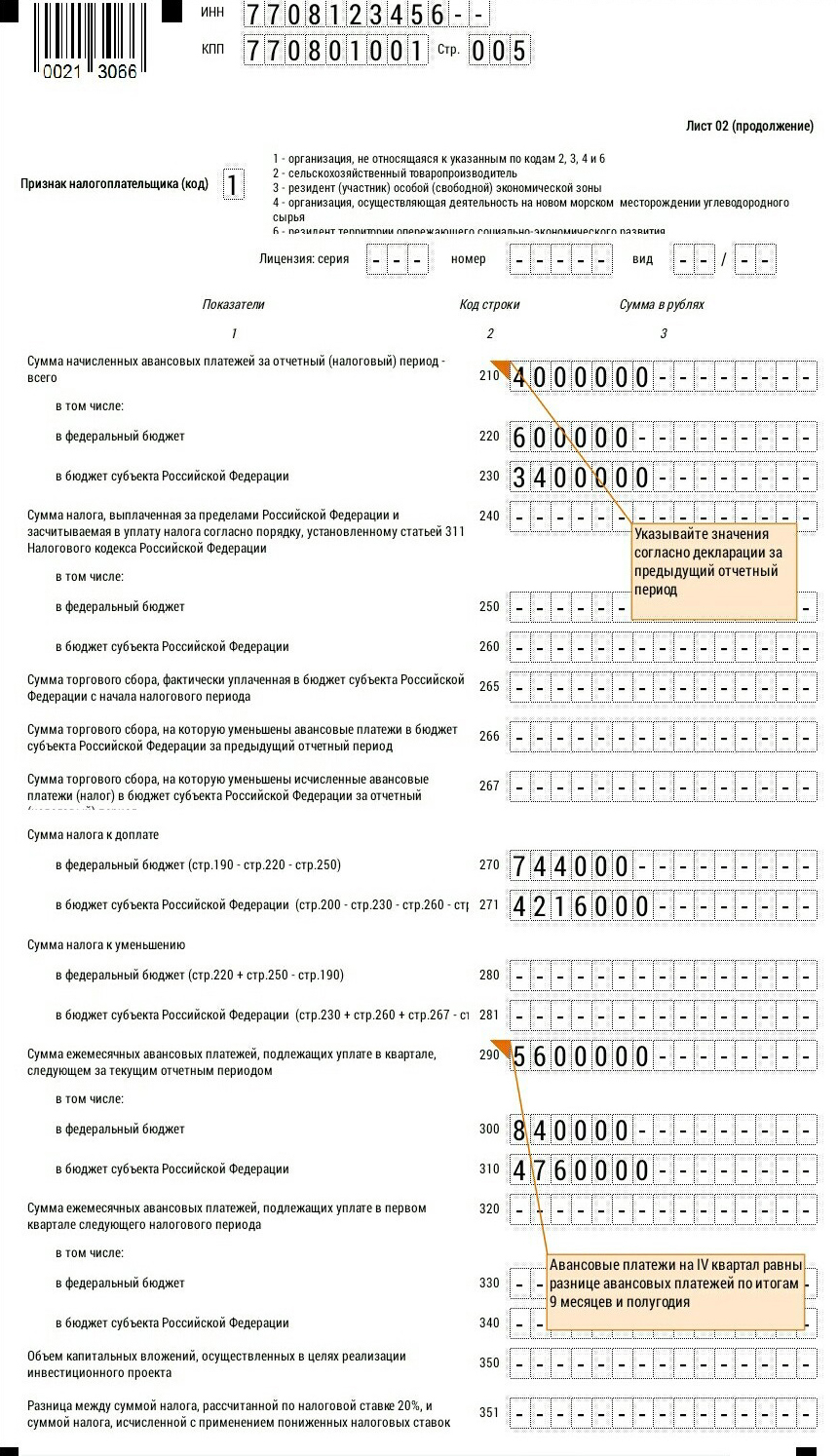

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 60 000 рублей — в федеральный бюджет (строка 270);

- 340 000 рублей — в бюджет субъекта (строка 271).

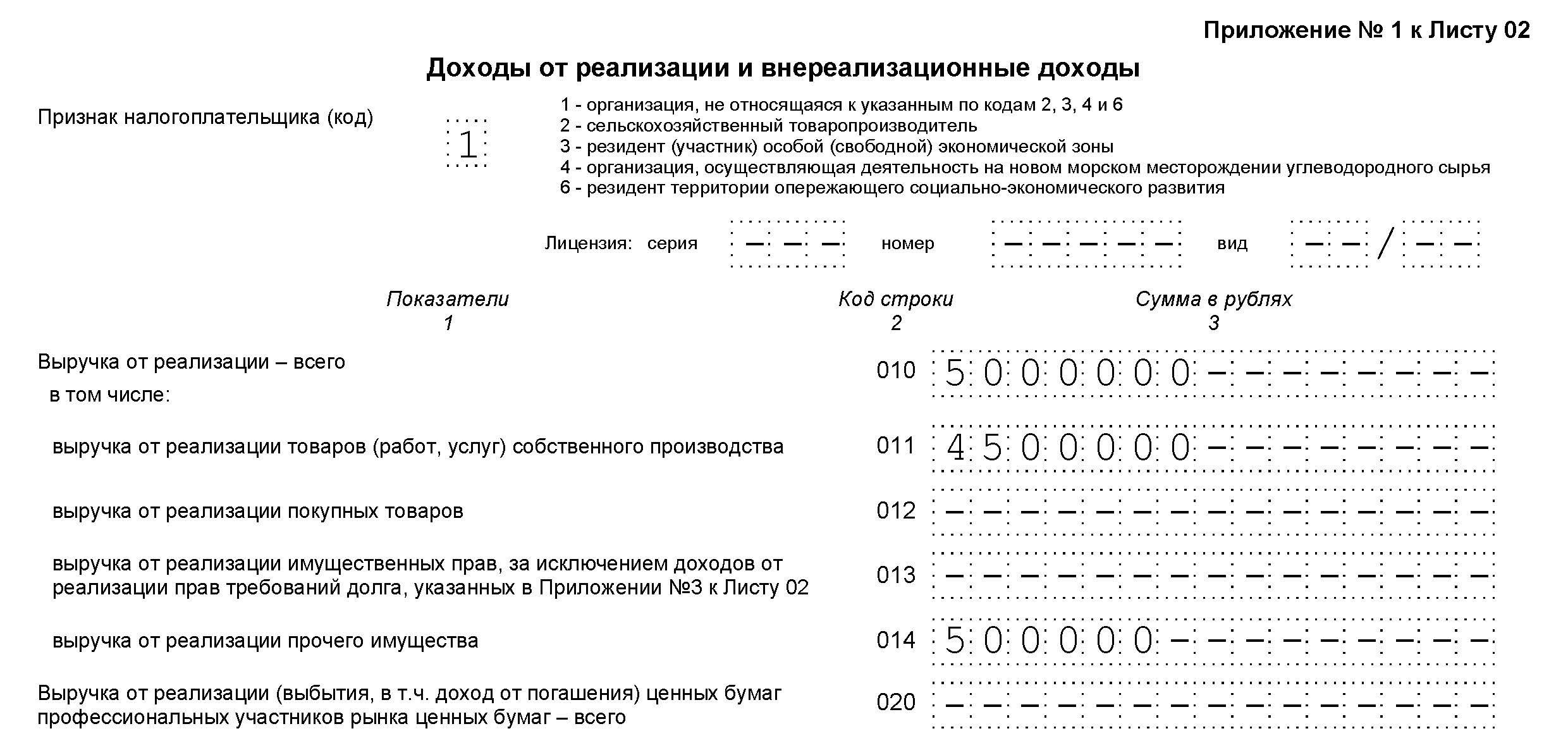

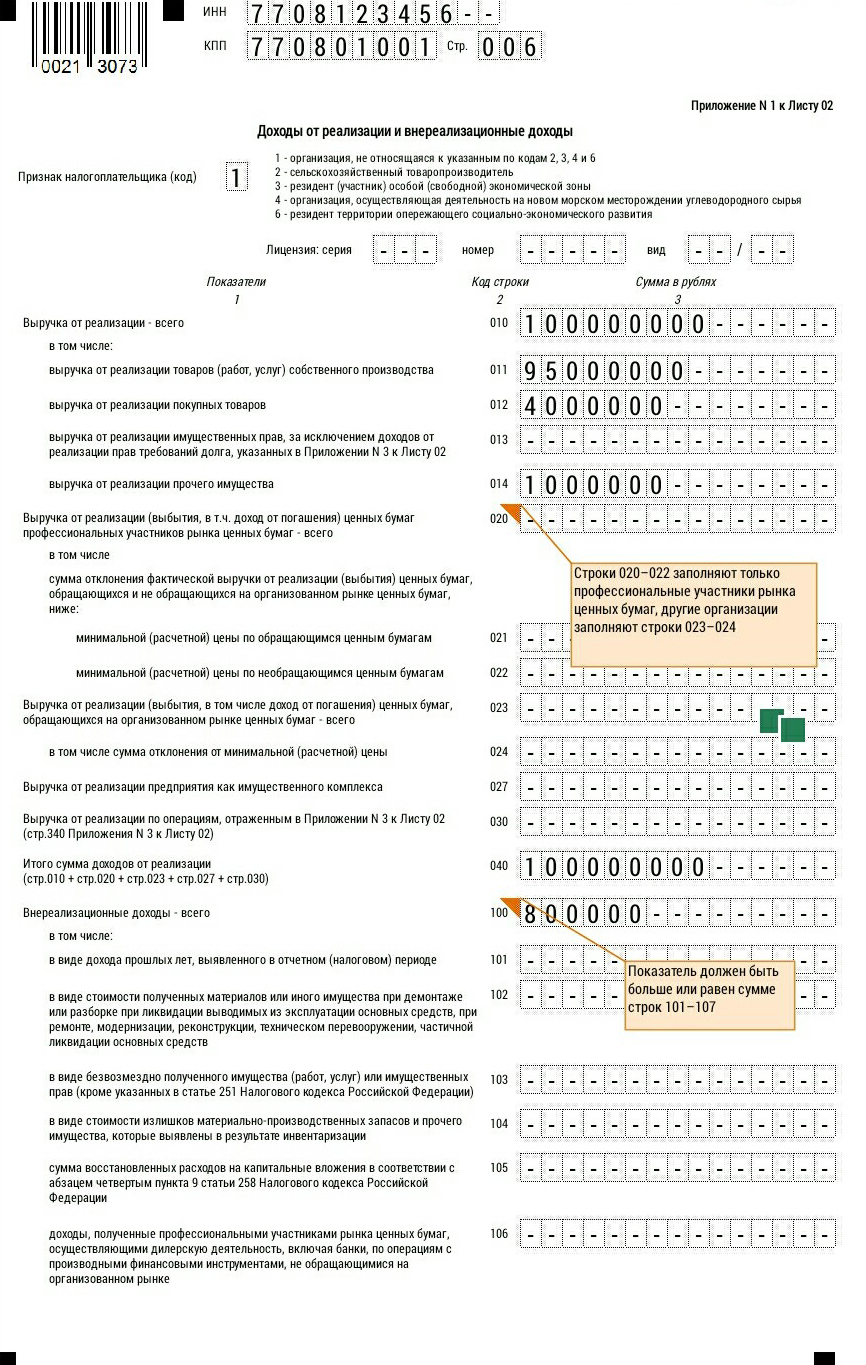

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

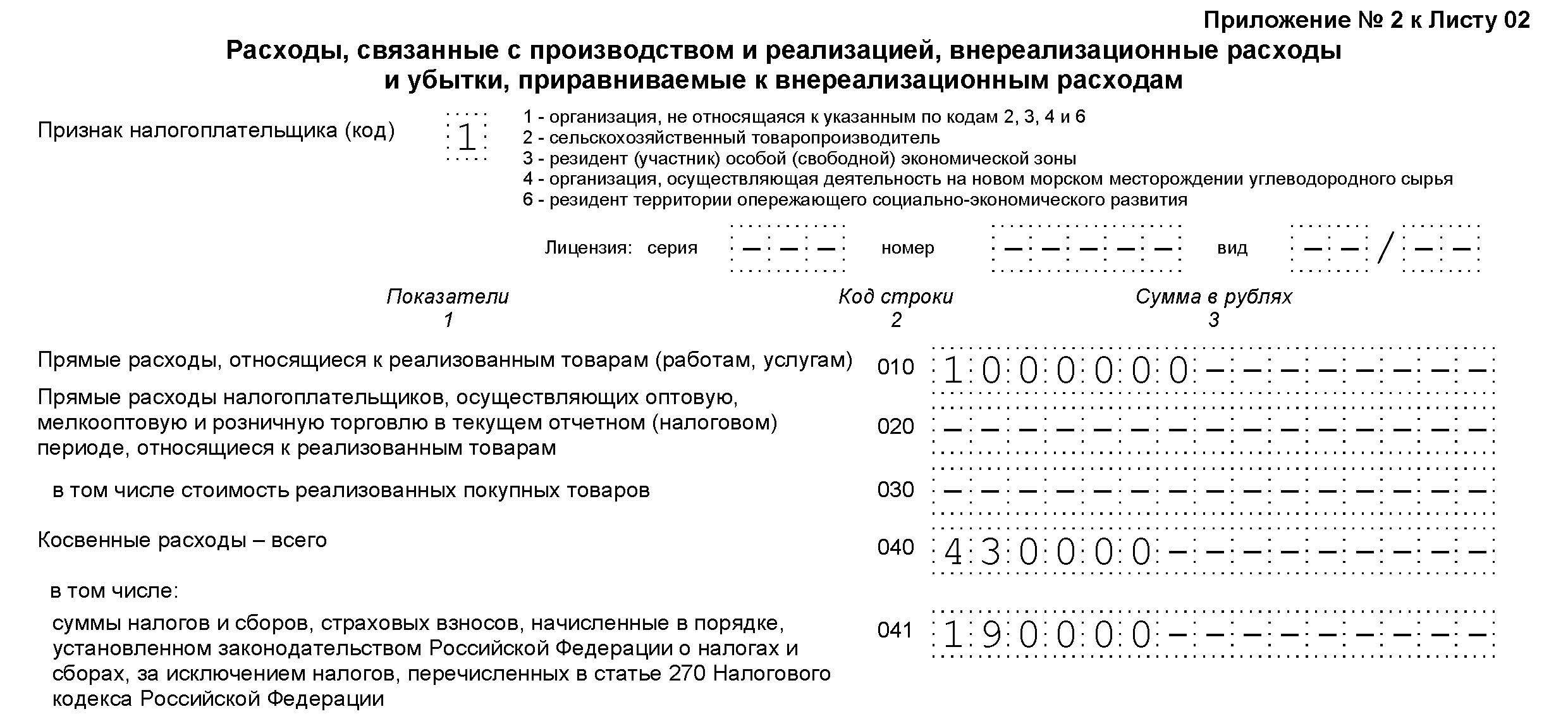

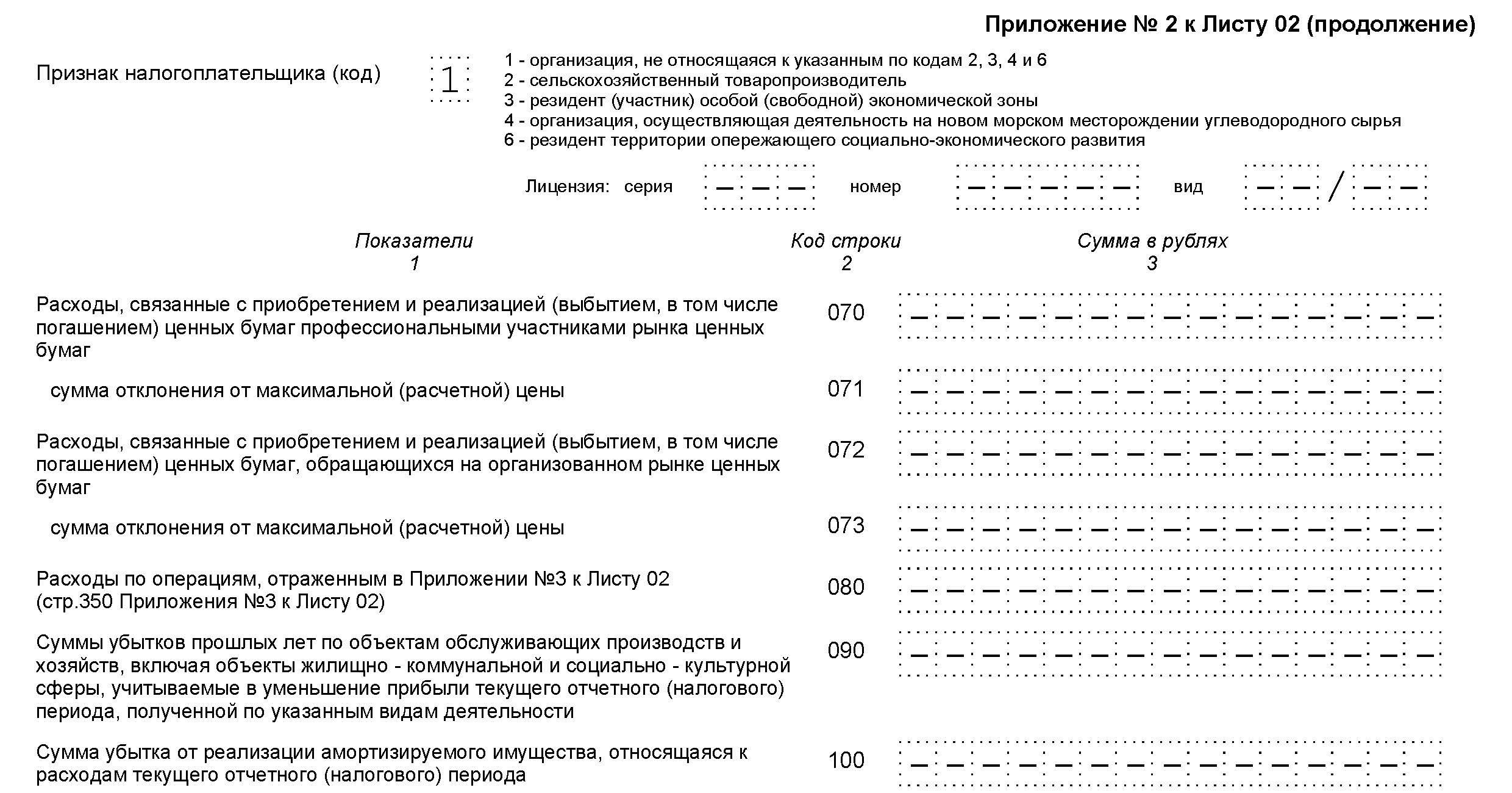

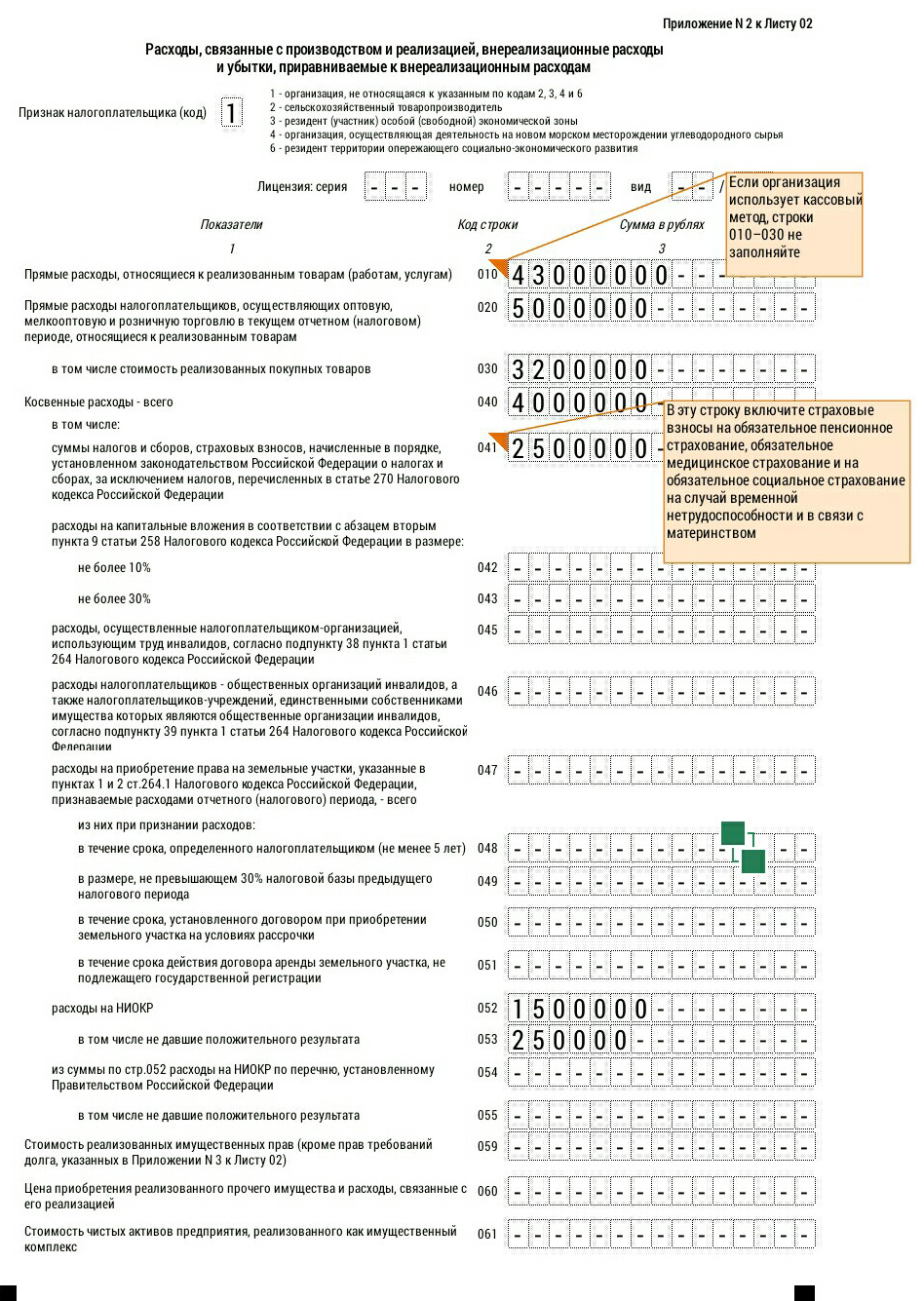

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

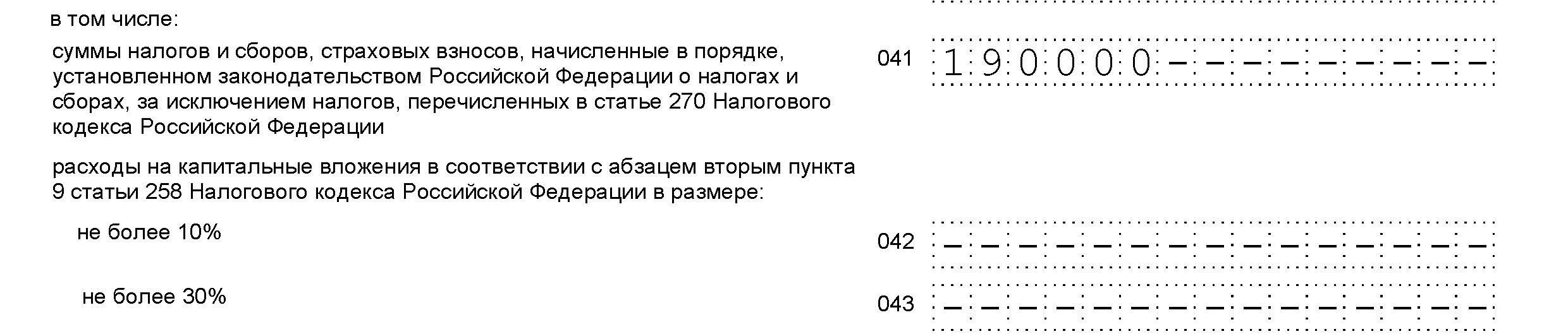

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

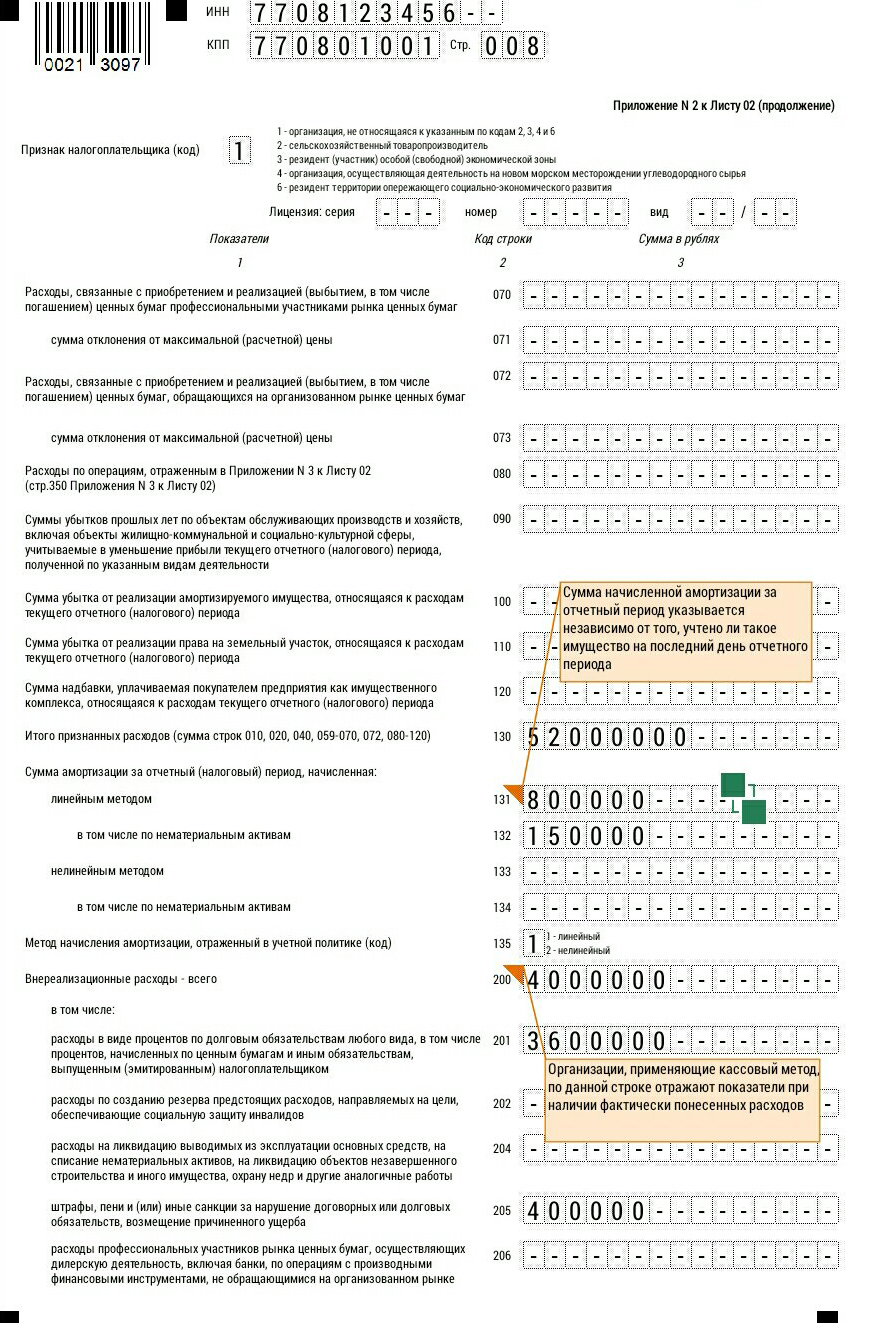

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

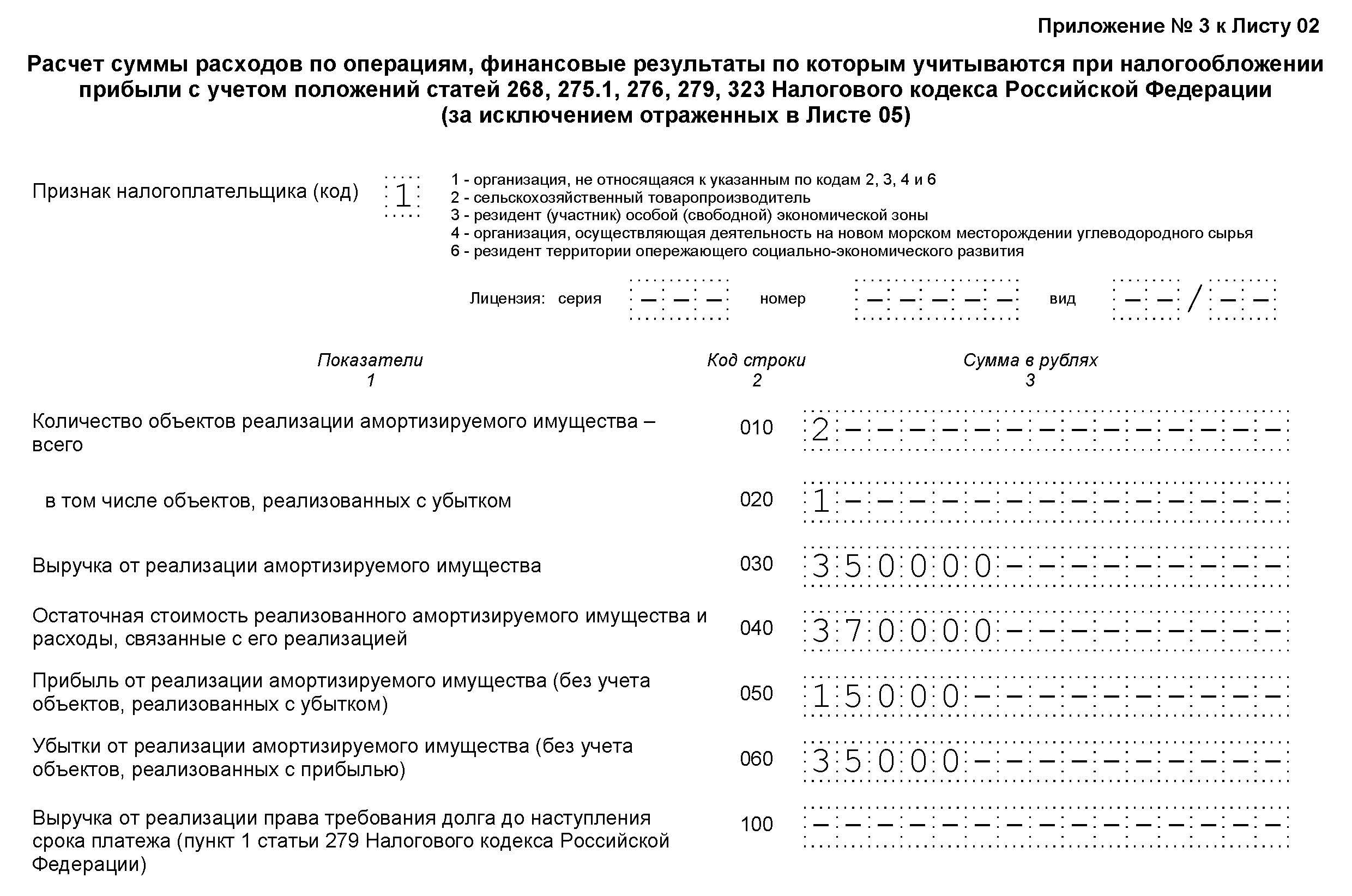

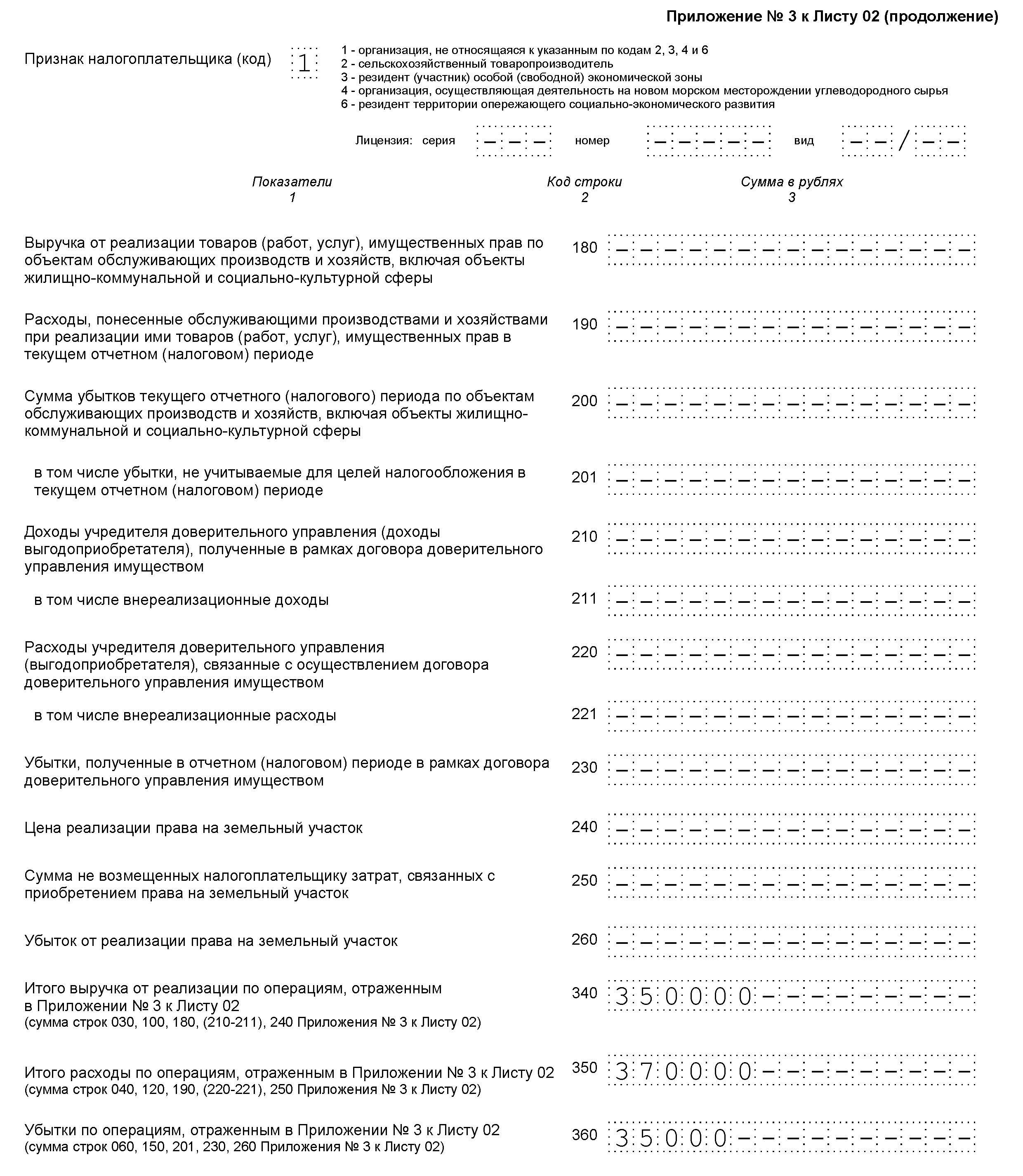

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Строка 320 Листа 02 новой декларации по налогу на прибыль (утв. Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ ) предназначена для отражения суммы ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего года.

Строка 320 декларации по налогу на прибыль

В соответствии с Порядком заполнения декларации по налогу на прибыль (Приложение № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@ ), строка 320 Листа 02 декларации заполняется организациями (п. 5.11 Порядка):

- уплачивающими ежемесячные авансовые платежи с доплатой по итогам квартала;

- перечисляющими авансы исходя из фактически полученной прибыли, если со следующего года они меняют способ перечисления авансов на ежемесячный с квартальной доплатой.

Строка 320: в каком периоде заполнять

Организации, уплачивающие ежемесячные авансы с доплатой по итогам квартала, заполняют строку 320 Листа 02 в декларации за 9 месяцев отчетного года.

Организации, уплачивающие «фактические» авансы, но планирующие переход на ежемесячную уплату с доплатой по итогам квартала, должны заполнить строку 320 декларации за 11 месяцев (за январь – ноябрь).

В декларациях за иные отчетные периоды, а также по итогам года в строке 320 Листа 02 ставится прочерк.

Строка 320 декларации по налогу на прибыль: какую сумму указывать

Значение строки 320 зависит от способа уплаты авансовых платежей:

| Способ уплаты авансов по налогу на прибыль | Значение строки 320 Листа 02 |

|---|---|

| Ежемесячные авансовые платежи с доплатой по итогам квартала | стр.320 Листа 02 декларации за 9 месяцев отчетного года = стр.290 Листа 02 декларации за 9 месяцев отчетного года |

| Авансовые платежи исходя из фактической прибыли при переходе со следующего года на «ежемесячно-квартальную» уплату авансов | стр.320 Листа 02 декларации за 11 месяцев (за январь – ноябрь) отчетного года = стр.180 Листа 02 декларации за 9 месяцев (за январь – сентябрь) — стр.180 Листа 02 декларации за 6 месяцев (за январь – июнь) |

При получении значения меньше нуля или равного нулю в строке 320 нужно поставить прочерк, т. е. ежемесячная уплата авансов в I квартале года, следующего за отчетным, производиться не будет.

рабочая пошаговая инструкция за 9 месяцев

Значение по формуле согласно инструкции ФНС:

=Лист 02 строка 270

=Лист 02 Строка 280

=Приложение 5 к Листу 02 строка 100

=Приложение 5 к Листу 02 строка 110

=Лист 02 Строка 300 / 3

=Лист 02 Строка 300 / 3

=Лист 02 Строка 300 / 3

=Приложение 5 к Листу 02 Строка 120 / 3

=Приложение 5 к Листу 02 Строка 120 / 3

=Приложение 5 к Листу 02 Строка 120 / 3

=Лист 02 Строка 300 / 3

=Лист 02 Строка 300 / 3

=Лист 02 Строка 300 / 3

=Приложение 5 к Листу 02 Строка 120 / 3

=Приложение 5 к Листу 02 Строка 120 / 3

=Приложение 5 к Листу 02 Строка 120 / 3

По данным налогового учета за 9 месяцев 2016года

=Сумма строк 070 всех приложений 5 к Листу 02

=Строка 220+строка 230

=(Лист02 строка190- Лист02 строка250 + Лист 02 строка300) за 6 месяцев отчетного периода

=(Лист02 строка200 — Лист02 строка260 + Лист 02 строка310) за 6 месяцев отчетного периода

= Строка 220+ Строка250-Строка190

= Строка 230+ Строка260-Строка200

= строка 300+ строка 310;

= (строка 180-строка 180 за 6 месяцев отчетного периода)

= (строка 190-строка 190 за 6 месяцев отчетного периода)

= Сумма строк 120 Приложений 5 к Листу 02

= (строка 200-строка 200 за 6 месяцев отчетного периода)

= строка 330+строка 340

=Сумма строк 121 Приложений 5 к листу 02

Приложение 5 к Листу 02

По данным налогового учета за 9 месяцев 2016года

=Строка 070-Строка 090 + Строка 120 за 6 месяцев отчетного периода

= Строка 070 – Строка 080 – Строка 090

= Строка 080+ Строка 090 – Строка 070

= Строка 310хСтрока 040/100

= Строка 310хСтрока 040/100

образец заполнения при уплате квартальных авансовых платежей

06 октября 2017 в 11:21

Закончился первый месяц осени, а вместе с ним и третий отчётный период по налогу на прибыль. Отчитаться по нему нужно до 30 октября. И есть ещё время разобраться в нюансах формы, чтобы заполнить ее правильно.

Что заполнять в декларации по налогу на прибыль?

Обязательные к заполнению разделы:

- Титульный лист;

- Подраздел 1.1 раздела 1;

- Лист 02;

- Приложения 1 и 2 к листу 02.

Эти разделы обязательно заполняются абсолютно всеми плательщиками налога. Остальные разделы, листы и приложения заполняют только в том случае, если осуществлялись операции, данные по которым нужно отразить.

Давайте рассмотрим другие разделы, и кто должен их заполнять.

- Раздел 1 подраздел 1.2 — этот подраздел заполняется теми компаниями, которые уплачивают авансы по налогу каждый месяц.

- Раздел 1 подраздел 1.3 — заполняется компаниями в случае наличия дохода в виде дивидендов.

- Лист 02 приложение 3 — заполняется в случае продажи имущества, подлежащего амортизации.

- Лист 02 приложение 4 — заполняется при перенесении убытка прошлых лет.

- Лист 02 приложение 5 — заполняют организации, у которых есть обособленные подразделения. Исключение — налог за все подразделения платят по месту нахождения головного офиса компании.

- Лист 03 — заполняют налоговые агенты, выплачивающие дивиденды и проценты по государственным и муниципальным ценным бумагам.

- Лист 04 — заполняют организации, получившие дивиденды от иностранных компаний.

- Лист 05 — заполняется компаниями, получившими доход от операций с ценными бумагами.

- Лист 06 — заполняют только негосударственные пенсионные фонды.

- Лист 07 — заполняют организации, получившие средства целевого финансирования (только в годовых декларациях).

- Лист 08 — заполняют организации при самостоятельной корректировке доходов и расходов, полученных по контролируемым сделкам с взаимозависимыми лицам.

- Лист 09 — заполняют налогоплательщики, которые являются контролирующими лицами.

- Приложение N 1 к декларации — заполняют организации, причисленные к специальным категориям плательщиков, у которых были доходы или расходы, перечисленные в приложении N 4 к Порядку заполнения декларации.

- Приложение N 2 к декларации — заполняют только налоговые агенты.

Как заполнять декларации по налогу на прибыль?

Здесь необходимо указать ИНН и КПП организации, номер корректировки (при подаче первички «0»), указать период, за который предоставляется декларация (за третий квартал указывается код 33 — если отчётность квартальная, и 43 — если отчётность ежемесячная).

Далее указывается код налогового органа, полное наименование организации, код основного вида экономической деятельности, номер телефона налогоплательщика, количество страниц, на которых представлена сдаваемая декларация. Также, при наличии подтверждающих документов и приложений, необходимо указать количество листов.

Ниже предусмотрено поле для подтверждения полноты и достоверности сведений в декларации. Здесь руководитель ставит «1», а представитель «2». В строке «Фамилия, имя, отчество» — указываются данные руководителя компании, его личная подпись и дата заполнения. Если же декларация предоставляется его представителем, то указываются данные представителя, и документ, подтверждающий его полномочия.

Раздел 1 — в этом разделе указывается сумма налога, подлежащего уплате. В поле «Код ОКТМО» необходимо указать код муниципального образования организации.

Подраздел 1.1 раздела 1

В строках 040 и 070 указываются суммы доплаты в бюджеты федеральный и субъектов соответственно (040 — федеральный бюджет, 070 — бюджет субъекта РФ).

На этом листе расчет налога. При этом нужно указать признак налогоплательщика. Если организация не является производителем сельскохозяйственной продукции, не является резидентом экономически опережающих зон или зон экономических свободных, а также организации, не принадлежащие к перечисленным в пункте 1 статьи 275.2 НК РФ, то нужно поставить «1».

Далее, нужно заполнить строки по доходам и расходам от реализации и внереализационным доходам и расходам. После заполнения этих строк рассчитывается налогооблагаемая база, исходя из которой ниже считается налог на прибыль. Рассчитать его нужно как по полной тарифной ставке, так и с разбивкой по бюджетам.

Также, в этом разделе указываются суммы авансовых платежей за текущий отчётный период, суммы доплаты за прошлый период и суммы авансовых платежей за следующий отчётный период.

Приложение 1 к листу 02

В первом приложении к листу 02 организации должны указать свои доходы более подробно — доходы от реализации всего и в разрезе по доходам от реализации произведенных товаров и покупных. Доходы от реализации других видов имущества, внереализационные доходы также должны быть расписаны в этом разделе. Именно из этого раздела суммы итого доходов от реализации и внереализационных доходов переносится в строку 010 и 020 листа 02.

Приложение 2 к листу 02

Этот раздел достаточно объемный. В нем организации должны расписать свои расходы. Если метод признания доходов и расходов «по начислению», то необходимо указать расходы в соответствии с разделением на прямые и косвенные в строках 010 и 030.

При «кассовом» методе признания — строки 010-030 заполнять не нужно.

Сумма итого признанных расходов переносится в строку 030 листа 02.

В этом разделе также указывается сумма начисленной амортизации с разбивкой по методам начисления.

Необходимо заполнить строки по внереализационным расходам с уточняющей аналитикой по определенным видам расходов. Из этого раздела сумма по внереализационным расходам переносится в строку 040 листа 02.

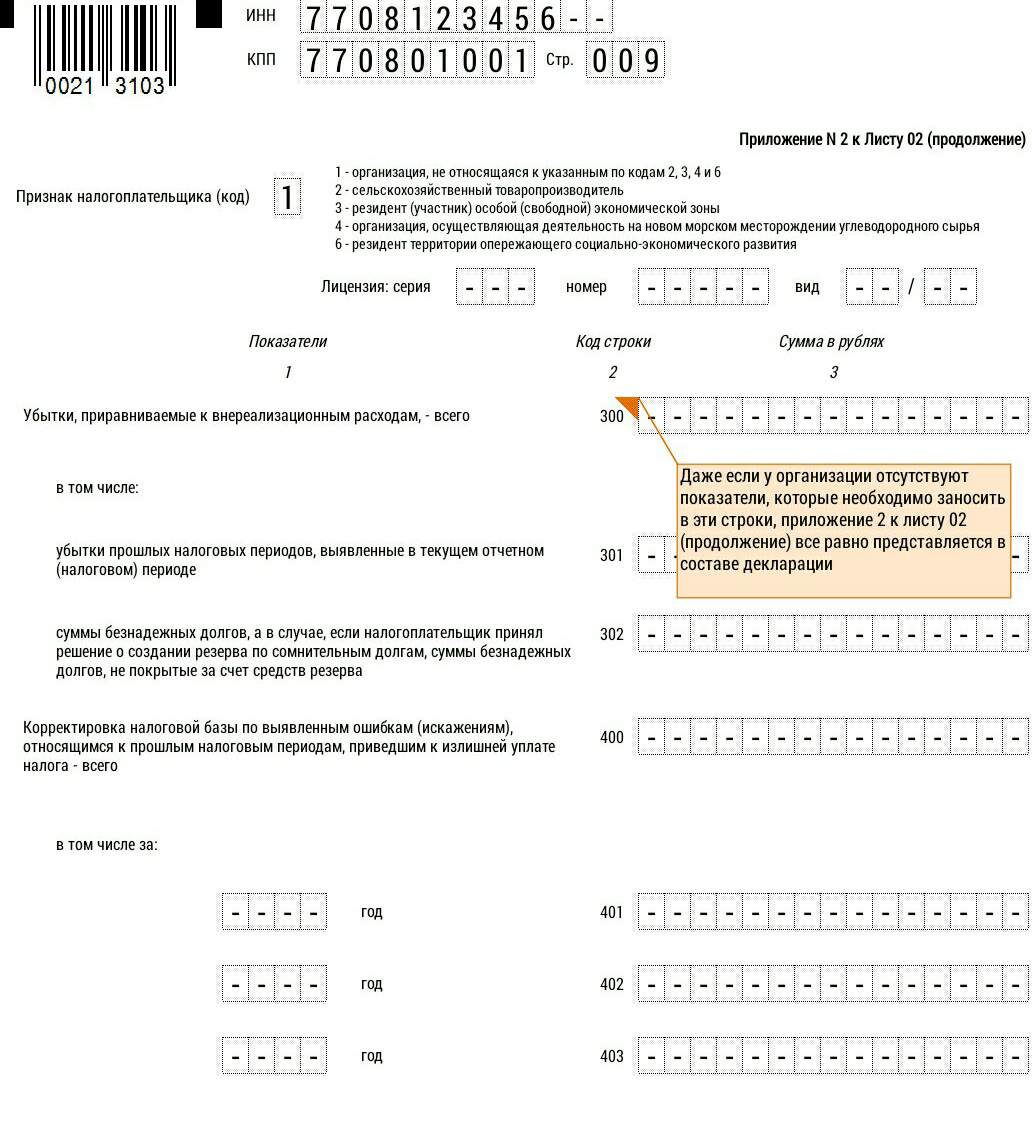

Если существуют убытки, приравненные к внереализационным расходам, то их нужно отразить в строке 300 в этом разделе.

Остальные строки также должны отражать расходы, но в других областях. Например, строка 070 для расходов от покупки ценных бумаг.

Если в течение отчётного периода осуществлялись какие-то расходы, перечисленные в других строках этого раздела декларации, то их также необходимо заполнить.

Кстати, для подготовки и сдачи отчетности Вы можете воспользоваться онлайн-сервисом «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно прямо сейчас по ссылке.

Доходы по итогам 9 месяцев больше чем за весь год УСН. Как заполнить декларацию?:Налогообложение и Бух учет

Декларация по УСН, 2015 год

Сумма полученных доходов нарастающим итогом

за 1 кв. (строка 210) 4 129 080

за полугодие (строка 211) 10 793 455

за 9 месяцев (строка 212) 16 779 829

за налоговый период (строка 213) 16 057 864

Расходы в налоговом периоде больше доходов, поэтому начислен минимальный налог

Уменьшение доходов за год в сравнении с 9 месяцами произошло за счет возврата денежных средств за товар в 4 квартале.

ИФНС указали , что заполнение декларации некорректно, поставили годовой доход равным доходу за 9 месяцев и доначислили минимальный налог

В ответ на Ваш запрос сообщаем, что предложенный вами порядок начисления налога УСН является корректным по следующим основаниям:

Согласно п. 1 ст. 346.15 НК РФ: «Налогоплательщики при определении объекта налогообложения учитывают следующие доходы: доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса».

В соответствии с п. 1 ст. 346.17 НК РФ: «В целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод)».

Таким образом, выручка от реализации товара была учтена в составе доходов на дату поступления оплаты от покупателя.

В связи с тем, что особый порядок отражения возврата товара не установлен требованиям гл. 26.2 НК РФ мы считаем, что должны применяться требования п. 1 ст. 346.17 НК РФ:

На основании п. 1 ст. 346.17 НК РФ: «В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат».

То есть вы вправе при определении налоговой базы уменьшить полученные доходы на возвращаемые денежные средства на день их списания со счета в банке и (или) возврата из кассы.

Данное мнение так же выражено в Письмах Минфина РФ: № 03-11-11/15936 от 07.05.2013, № 03-11-11/114 от 25.03.2013.

На основании ст. 346.19 НК РФ:

«- Налоговым периодом признается календарный год.

— Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года».

В соответствии с п. 7.2 Приказ ФНС России от 04.07.2014 N ММВ-7-3/ [email protected] «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме»:

«По кодам строк 210 — 213 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

Порядок определения доходов установлен статьей 346.15 Кодекса».

Таким образом ИФНС не обосновано указали , что заполнение декларации некорректно, поставили годовой доход равным доходу за 9 месяцев и доначислили минимальный налог.