Содержание

- 1 Как рассчитать средний месячный заработок, т. е. средний заработок за месяц

- 2 Трехкратный размер среднего месячного заработка: расчет

- 3 Расчет среднемесячной заработной платы по формуле среднего арифметического

- 4 Среднемесячная заработная плата по тк рф

- 5 Трехкратный размер среднего месячного заработка расчет при сокращении

- 6 Пошаговая инструкция и пример расчета среднего заработка при сокращении

- 7 Компенсация в размере трехкратного среднего месячного заработка

- 8 Как рассчитать трехкратный среднемесячный заработок

- 9 Особенности, которые сопровождают расчет среднего месячного заработка

- 10 Расчет среднего заработка работника в excel при сокращении штата

- 11 Трехкратный размер среднего месячного заработка расчет при сокращении

- 12 Трехкратный размер среднего месячного заработка расчет при сокращении ндфл

В каких случаях перед бухгалтером может стоять задача рассчитать среднемесячную заработную плату? Оказывается, что в нескольких. Однако в одних случаях под термином «средний месячный заработок» в ТК РФ предполагается выплата работнику суммы, рассчитанной исходя из среднего заработка за период, равный месяцу, а в других – именно среднемесячная зарплата. Попробуем разобраться.

Как рассчитать средний месячный заработок, т. е. средний заработок за месяц

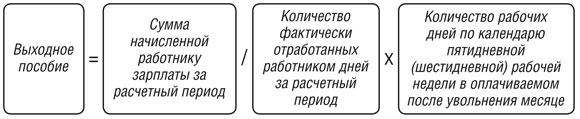

Если, к примеру, ваша организация вынуждена проводить сокращение численности персонала (п. 2 ст. 81 ТК РФ), то каждому увольняемому работнику вы должны выплатить выходное пособие как минимум в размере средней месячной заработной платы (ст. 178 ТК РФ). Как рассчитать среднемесячную заработную плату в этом случае? Можно воспользоваться формулой:

То есть первым действием формулы определяется среднедневной заработок работника, а вторым – непосредственно сумма выплаты за месяц.

В других материалах на нашем сайте вы можете найти более подробную информацию о том, как рассчитать среднемесячный заработок при сокращении численности работников.

Трехкратный размер среднего месячного заработка: расчет

Другая ситуация складывается при увольнении работников руководящего состава. Среднемесячный заработок в трехкратном размере выплачивается увольняемым директору, заместителю директора, главному бухгалтеру при расторжении с ними трудовых договоров в связи со сменой собственника организации (ст. 181 ТК РФ). Но и в этом случае расчет среднемесячного заработка производится также исходя из среднедневного заработка.

Таким образом, в приведенных примерах учитывается доля отработанного времени при расчете среднего заработка. Но встречаются и такие ситуации, когда время учитывать не нужно.

Расчет среднемесячной заработной платы по формуле среднего арифметического

Случай, когда в расчете среднего месячного заработка работника не обязательно учитывать, сколько времени он фактически отработал, пока трудился у данного конкретного работодателя, – это при определении соотношения зарплат работников и руководителей учреждений. Его должны рассчитывать государственные и муниципальные учреждения, унитарные предприятия, в также внебюджетные фонды (ст. 145 ТК РФ, п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

В соответствии с п. 3 ст. 217 Налогового кодекса РФ не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка не облагаются НДФЛ.

Из аналогичной нормы пп. 2 п. 1 ст. 422 НК РФ следует, что компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка также не облагаются страховыми взносами.

При этом порядок расчета указанного трехкратного (шестикратного) размера среднего месячного заработка НК РФ не установлен.

Из Писем Минфина России от 30.06.2014 N 03-04-06/31391, Минтруда России от 21.07.2016 N 17-4/В-283 следует, что в рассматриваемой ситуации применяется общий порядок исчисления средней заработной платы (среднего заработка), установленный ст. 139 Трудового кодекса РФ, Положением об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 N 922) (далее – Положение).

Согласно п. п. 4, 9 Положения расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (расчетный период).

При определении среднего заработка используется средний дневной заработок.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Положения, на количество фактически отработанных в этот период дней.

В данном случае организация может рассчитать средний дневной заработок в указанном порядке, однако множитель “количество дней (календарных, рабочих) в периоде, подлежащем оплате” для расчета среднего заработка отсутствует, так как отсутствует сам период, подлежащий оплате. Ведь организация выплачивает работнику не выходное пособие за несколько месяцев вперед после увольнения, а компенсацию при увольнении по соглашению сторон без указания какого-либо периода, за который она выплачивается.

И вышеприведенные нормы п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ также говорят о трехкратном (шестикратном) размере среднего месячного заработка, а не о среднем заработке за три (шесть) месяцев после увольнения.

Иными словами, речь идет о среднем месячном заработке увольняемого работника, умноженном на три (шесть).

По нашему мнению, в связи с этим организации следует рассчитать средний месячный заработок работника исходя из среднемесячного количества рабочих дней в расчетном периоде, а не средний заработок исходя из количества рабочих дней в трех месяцах после увольнения.

Среднемесячное количество рабочих дней следует определить путем деления количества рабочих дней в расчетном периоде по производственному календарю пятидневной рабочей недели на 12.

На основании изложенного полагаем, что для целей освобождения от обложения НДФЛ и страховыми взносами компенсации, выплачиваемой работнику при увольнении по соглашению сторон без указания периода, за который она выплачивается, организации, работающей по графику пятидневной рабочей недели, следует рассчитать трехкратный средний месячный заработок работника путем деления фактически начисленной ему заработной платы за 12 месяцев, предшествующих увольнению (расчетный период), на количество фактически отработанных за этот период дней и умножения полученного среднего дневного заработка на среднемесячное количество рабочих дней в расчетном периоде и на три.

Трехкратный размер среднего месячного заработка расчет при сокращении Это оставшаяся зарплата за отработанное время, компенсация за неиспользованный отпуск, выходное пособие в размере среднего заработка. Кроме того, сохраняется средняя зарплата на период трудоустройства, но не более, чем на 2 месяца (с учетом выходного пособия). Некоторые категории работников при таком увольнении получают среднюю зарплату за три месяца. Итак, кому полагается компенсация в размере трехкратного месячного заработка?

- Руководители организаций;

- Заместители руководителя;

- Главные бухгалтера.

Как выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении Такие выплаты положены руководящим работникам не только при сокращении штата или ликвидации компании.

Среднемесячная заработная плата по тк рф

Расчеты осуществляется в соответствии со средним заработком одного дня, определяемый периодом отработанного времени. Дополнительные условия начислений определяются ситуацией и дополнительными договорами с работодателем.

Трехкратный размер среднего месячного заработка расчет при сокращении

Расчетный период определяется с 1 по 31 марта. Месячная заработная плата в период трудоустройства составляла 1000 рублей. Рассчитываем какую сумму можно получить за год работы 12000 рублей: нужно месячную оплату труда умножить на количество месяцев в году.

Отработано при этом было 250 дней. Значит средний дневной заработок определяется в соответствии со следующими правилами: 12000/250. Получим 4,8 за каждый день. Первый месяц безработицы с 15 апреля по 15 мая насчитывается 17 рабочих дней, которые нужно оплатить. В соответствии с расчетом получим: 17*4,8=81,6 рублей. Такой пример актуален, если выходное пособие было получено в тот же день, в который был произведет расчет.

Расчет трехкратного среднего месячного заработка Расчет трехкратного месячного заработка необходим для работников, занимающих руководящие должности.

Пошаговая инструкция и пример расчета среднего заработка при сокращении

Ведь такой минимум установлен для зарплаты (ст. 133 ТК РФ). Средний дневной заработок Как определить средний дневной (часовой) заработок сотрудника, см.

Компенсация в размере трехкратного среднего месячного заработка

Ситуация: как рассчитать средний заработок на период трудоустройства уволенному по сокращению, если в организации установили неполную рабочую неделю? Средний заработок рассчитайте исходя из количества рабочих дней в месяце, ориентируясь на календарь неполной рабочей недели. В данном случае действует общее правило: чтобы рассчитать средний заработок, нужно умножить средний дневной заработок на количество фактических рабочих дней в периоде, за который полагается выплата (п.

9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Никаких особенностей для случаев, когда организация устанавливает неполную рабочую неделю, в законодательстве нет.

Просто оплатите количество рабочих дней в месяце с учетом такого режима работы. Пример выплаты среднего заработка на период трудоустройства.

Как рассчитать трехкратный среднемесячный заработок

Сотрудник не устроился на новую работу в середине второго месяца после увольнения. После увольнения организация перешла на неполную рабочую неделю А.В. Волков работал кладовщиком, его оклад составлял 20 000 руб. в месяц. 13 января 2015 года его уволили в связи с сокращением штата. После увольнения (с 14 января 2015 года) в организации введен режим четырехдневной рабочей недели.

В связи с увольнением по сокращению штата Волкову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Волкову было выплачено в день увольнения – 13 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Волкова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней. Средний дневной заработок Волкова составил: 240 000 руб.

Особенности, которые сопровождают расчет среднего месячного заработка

Сотрудник устроился на новую работу в середине второго месяца после увольнения В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб.

в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года.

Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней. Средний дневной заработок Беспалова составил:240 000 руб.

: 247 дн. = 971,66 руб./дн. В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:23 дн. × 971,66 руб./дн.

Расчет среднего заработка работника в excel при сокращении штата

Все случаи регламентированы законодательной базой и представляют следующие варианты:

- Если человек оп каким-то причинам временно утратил работоспособность.

- Выплаты, которые предоставляются женщинам в декретном отпуске, при уходе за ребенком до 1,5 лет.

- В случаи неиспользованного отпуска человек может получить денежную компенсацию.

- Если человек стал донором, и в определенный день не вышел на работу из-за сдачи крови.

- Сотрудник в течение рабочей недели был откомандирован по служебным делам.

- Дни, когда человек отсутствовал на работе, когда производил уход за ребенком или родственником инвалидом.

Существуют и другие ситуации, когда предусмотрена оплата в размере среднего дневного дохода. В процессе подписания договора о найме, пункты относительно выплат оговариваются двумя сторонами.

Для этого нужно зарплату за последние 12 месяцев (без учета отпускных и пособия по нетрудоспособности) разделить на число рабочих дней в этом году

- Посчитать число рабочих дней за период, на который начисляется компенсация — то есть, за три месяца, начиная с даты увольнения

- Умножить сумму среднего дневного заработка на число рабочих дней в период для начисления компенсации

Как рассчитать средний месячный заработок для выплаты выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении Расчет налогов в связи с начислением компенсации При начислении компенсационных выплат, связанных с сокращением или ликвидацией компании, возникает вопрос об уплате налогов с этих сумм. Облагаются ли они налогом на доходы физических лиц? Ответ на этот вопрос содержится в Налоговом Кодексе.

Трехкратный размер среднего месячного заработка расчет при сокращении

Налогового кодекса РФ не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Таким образом, компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка не облагаются НДФЛ.Из аналогичной нормы пп. 2 п. 1 ст.

Это оставшаяся зарплата за отработанное время, компенсация за неиспользованный отпуск, выходное пособие в размере среднего заработка. Кроме того, сохраняется средняя зарплата на период трудоустройства, но не более, чем на 2 месяца (с учетом выходного пособия).

Некоторые категории работников при таком увольнении получают среднюю зарплату за три месяца. Итак, кому полагается компенсация в размере трехкратного месячного заработка?

- Руководители организаций;

- Заместители руководителя;

- Главные бухгалтера.

Как выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении Такие выплаты положены руководящим работникам не только при сокращении штата или ликвидации компании.

Трехкратный месячный заработок они получают, и если увольнение связано со сменой подведомственности организации или ее собственника. Как установлено в ст.

Трехкратный размер среднего месячного заработка расчет при сокращении ндфл

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года?