Содержание

- 1 Кого касается декларация по налогу на прибыль

- 2 Период отчетности по налогу на прибыль

- 3 Сроки сдачи декларации в 2019 году

- 4 Инструкция по заполнению декларации по налогу на прибыль в 2019 году

- 5 Важные нюансы заполнения декларации

- 6 Декларация на прибыль (2019 г): пошаговое заполнение

- 7 Особенности заполнения уточненной декларации

- 8 Порядок заполнения

Прошу пояснить правомерность требования ИФНС о сдаче уточненной декларации по налогу на прибыль.

Требование: стр.101 приложения №1 к листу 02 не может быть отрицательной, должна отражаться только по стр.100 Стр. 301 и 301 приложения №2 к листу 02 также не могут быть отрицательными и должны отражаться только по стр.200.

В представленной декларации по налогу на прибыль за 9 месяцев 2014г.:

— по строке 101 «внереализационные доходы в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде» Приложения № 1 к Листу 02 отражена отрицательная сумма (- 1 223 016);

— по строке 301 «убытки, приравненные к внереализационным расходам, в том числе убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде» Приложения № 2 к Листу 02 отражена отрицательная сумма (- 1 065 427).

Форма налоговой декларации по налогу на прибыль[1], а также Порядок ее заполнения утверждены Приказом Минфина РФ от 22.03.12 № ММВ-7-3/174@ (далее – Порядок).

Так, в соответствии с пунктом 6.2 Порядка при заполнении строки 100 «внереализационные доходы –всего» Приложения № 1 к листу 02 налогоплательщики отражают внереализационные доходы, сформированные в соответствии со статьей 250 НК РФ.

Показатель по строке 100 должен быть больше или равен сумме строк 101 — 107.

Так, в соответствии с пунктом 10 статьи 250 НК РФ в составе внереализационных доходов учитываются доходы прошлых лет, выявленные в отчетном (налоговом) периоде.

Таким образом, по строке 101 Приложения № 1 к Листу 02 налоговой декларации по налогу на прибыль отражаются доходы прошлых лет, выявленные в отчетном (налоговом) периоде. При этом отметим, что величина доходов прошлых лет, выявленных в отчетном (налоговом) периоде, отражается по строке 101 со знаком «плюс», так как сумма указанных доходов увеличивает величину внереализационных доходов текущего периода.

Отметим, что Порядок не содержит указаний по заполнению строк 300 и 301 Приложения № 2 к Листу 02 декларации.

Однако, по аналогии с порядком заполнения строк 100 и 101, по нашему мнению, можно сделать вывод, что в строке 300 «убытки, приравниваемые к внереализиционным расходам – всего» указывается размер убытков, включаемых в составе внереализационных расходов текущего периода в соответствии с пунктом 2 статьи 265 НК РФ.

Так, в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде.

В свою очередь величина убытков прошлых налоговых периодов отражается по строке 301 со знаком «плюс», так как сумма указанных убытков увеличивает величину внереализационных расходов текущего периода.

На наш взгляд, если в составе внереализационных доходов отражена отрицательная величина доходов прошлых периодов, то, по сути, она представляет собой убыток прошлых лет. И, наоборот, отраженная в составе внереализационных расходов отрицательная величина убытков прошлых периодов, является доходом прошлых периодов.

В результате, при заполнении налоговой декларации по налогу на прибыль Организации необходимо было:

1. Отрицательную величину дохода прошлого периода отразить по строке 301 «убытки прошлых периодов» и по строке 300 со знаком «плюс»;

2. Отрицательную величину убытков прошлых периодов отразить по строке 101 «доходы прошлых лет» и по строке 100 со знаком «плюс».

Таким образом, налоговая декларация по налогу на прибыль за 9 месяцев 2014 заполнена Организацией некорректно.

Между тем необходимо учитывать, что указанное некорректное заполнение декларации не привело к занижению или завышению налоговой базы по налогу на прибыль, т.е. налоговая база и налог определены верно.

В соответствии с пунктом 3 статьи 88 НК РФ если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Таким образом, при выявлении в ходе камеральной проверки ошибок (неточностей) в представленной декларации налоговый орган вправе потребовать от налогоплательщика пояснений или подачи уточненной декларации.

При этом в пункте 2.7 Письма ФНС РФ от 16.07.13 № АС-4-2/12705 указано следующее:

«Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, должностными лицами налогового органа, проводящими камеральную налоговую проверку, выполняется обязательная процедура, предусмотренная пунктом 3 статьи 88 Кодекса, по направлению налогоплательщику сообщения с требованием о представлении пояснений или внесения изменений. Эта процедура в любом случае является обязательной перед составлением акта проверки.

Проведение мероприятий налогового контроля путем оптимального использования трудовых и временных ресурсов налоговых органов для достижения наибольшей эффективности проведения налогового контроля. Процедура, предусмотренная пунктом 3 статьи 88 Кодекса, не проводится в случаях, когда ошибки, противоречия и несоответствия определенно не указывают на признаки совершения налоговых правонарушений».

Учитывая, что в рассматриваемой ситуации ошибка в декларации не привела к недоплате налога и, по сути, не свидетельствует о совершении налогового правонарушения, то процедура, предусмотренная пунктом 3 статьи 88 НК РФ, может налоговым органом и не проводиться.

Кроме того, пунктом 1 статьи 81 НК РФ установлено, что при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Таким образом, нормы налогового законодательства РФ предусматривают обязанность налогоплательщика представить уточненную налоговую декларацию только в случае, если ошибки, допущенные при ее заполнении, привели к недоплате налога.

В случае, если ошибки при заполнении декларации не привели к недоплате налога, то налогоплательщик вправе, но не обязан предоставлять уточненную декларацию.

В Письме УФНС РФ по г. Москве от 05.07.10 № 16-12/070210 отмечено:

«Право или обязанность представить уточненную декларацию зависит от того, приводят ли выявленные недостатки к занижению налоговой базы и неуплате налога. Если данные недостатки не приводят к занижению налоговой базы и, как следствие, к недоплате налога в бюджет, то непредставление уточненной декларации не влечет налоговых последствий».

Из изложенного, по нашему мнению, следует, что в рассматриваемой ситуации Организация не обязана подавать уточненную налоговую декларацию по налогу на прибыль.

При этом, учитывая, что налоговый орган запросил у Организации пояснения, на наш взгляд, целесообразно указанные письменные пояснения представить, объяснив в них некорректное заполнение строк налоговой декларации, с указанием информации о том, что данная ошибка не привела к искажению налоговой базы по налогу на прибыль.

Применительно к рассматриваемой ситуации хотелось бы обратить Ваше внимание на следующее.

По имеющейся у нас информации, указанные Организацией в налоговой декларации по налогу на прибыль доходы и убытки прошлых лет, представляют собой корректировку ошибочно отраженной в прошлом налоговом периоде реализации товара.

Так, в прошлом налоговом периоде Организацией были ошибочно отражены:

— доходы, в виде выручки от реализации товара в размере 1 223 016 руб.;

— расходы, в виде себестоимости товара в размере 1 065 427 руб.

В итоге налоговая база по налогу на прибыль за прошлый налоговый период была Организацией завышена на 157 569 руб., что привело к переплате налога на прибыль.

Организация, воспользовавшись нормой пункта 1 статьи 54 НК РФ, отразила корректировку (исключила излишне отраженный доход и расход) в текущем налоговом периоде.

Между тем в рассматриваемой ситуации необходимо учитывать, что, по сути, в прошлом налоговом периоде Организацией были допущены две ошибки, которые необходимо рассматривать отдельно друг от друга:

— завышен доход в виде выручки от реализации. Данная ошибка не привела к занижению налога на прибыль;

— завышен расход в виде себестоимости. Данная ошибка привела к завышению налоговой базы по налогу на прибыль.

В соответствии с пунктом 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Из приведенных норм контролирующие органы делают вывод, что при обнаружении нескольких ошибок (искажений), повлекших за собой как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются по каждой обнаруженной ошибке. При этом ошибки (искажения), следствием которых явилось занижение налоговой базы и суммы налога, отражаются в периоде, в котором они были совершены, если этот период известен.

В частности, такое мнение изложено в Письме Минфина РФ от 15.11.10 № 03-02-07/1-528:

«При обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки (искажения). Исходя из этого производится в соответствии с абз. 2 и 3 п. 1 ст. 54 Кодекса перерасчет налоговой базы и суммы налога. При этом ошибки (искажения), повлекшие занижение налоговой базы и суммы налога, отражаются в периоде, в котором они были совершены, если этот период известен».

Аналогичное мнение изложено в Письмах Минфина РФ от 28.06.10 № 03-03-06/4/64, от 05.05.10 № 03-02-07/1-216, от 08.04.10 № 03-02-07/1-153.

В то же время имеется противоположная арбитражная практика.

Так, в Постановлении Девятого арбитражного апелляционного суда от 28.06.12 № 09АП-14786/2012-АК по делу № А40-109143/11-75-442 был сделан следующий вывод:

«Довод инспекции о необходимости при обнаружении нескольких ошибок, повлекших как занижение, так и завышение налоговой базы, вносить уточнения в разрезе каждой ошибки рассмотрен судом первой инстанции. Суд указал, что такое понимание нормы абз. 3 п. 1 ст. 54 НК РФ не соответствует ее буквальному толкованию.

В соответствии с указанной нормой налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Законодатель указывает именно на ошибки, а не ошибку. Следовательно, речь идет о множественности ошибок, влияющих на величину налоговой базы. В соответствии подп. 1 ст. 247 НК РФ под налоговой базой понимаются полученные доходы, уменьшенные на величину произведенных расходов. То есть, налоговая база для целей налога на прибыль формируется как результат сложения всех расходов и всех доходов за период, а не по каждой хозяйственной операции. В связи с этим, если налогоплательщик совершил несколько ошибок в учете доходов и расходов, то он имеет право корректировать налоговую базу в периоде обнаружения этих ошибок в случае, если в итоге ошибки привели к излишней уплате налога».

По нашему мнению, в рассматриваемой ситуации Организация правомерно отразила в декларации по налогу на прибыль 2014 ошибки, допущенные в прошлом налоговом периоде, которые в совокупности не привели к недоплате налога на прибыль.

Между тем, учитывая позицию контролирующих органов, полностью исключить риск возникновения претензий с их стороны мы не можем.

[1] Применяемая при составлении декларации за 9 месяцев 2014

Кого касается декларация по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2019 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

| Период | Срок |

| 2018 год | до 28 марта 2019 |

1-й квартал 2019

до 29.04.2019 (перенос с воскресенья, 28 апреля)

до 29.07.2019 (перенос с воскресенья, 28 июля)

до 28 января 2020

Инструкция по заполнению декларации по налогу на прибыль в 2019 году

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@. Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль (инструкция по заполнению за 3 квартал 2019 года отражает эти требования) состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения N 1 и N 2 к декларации.

Важные нюансы заполнения декларации

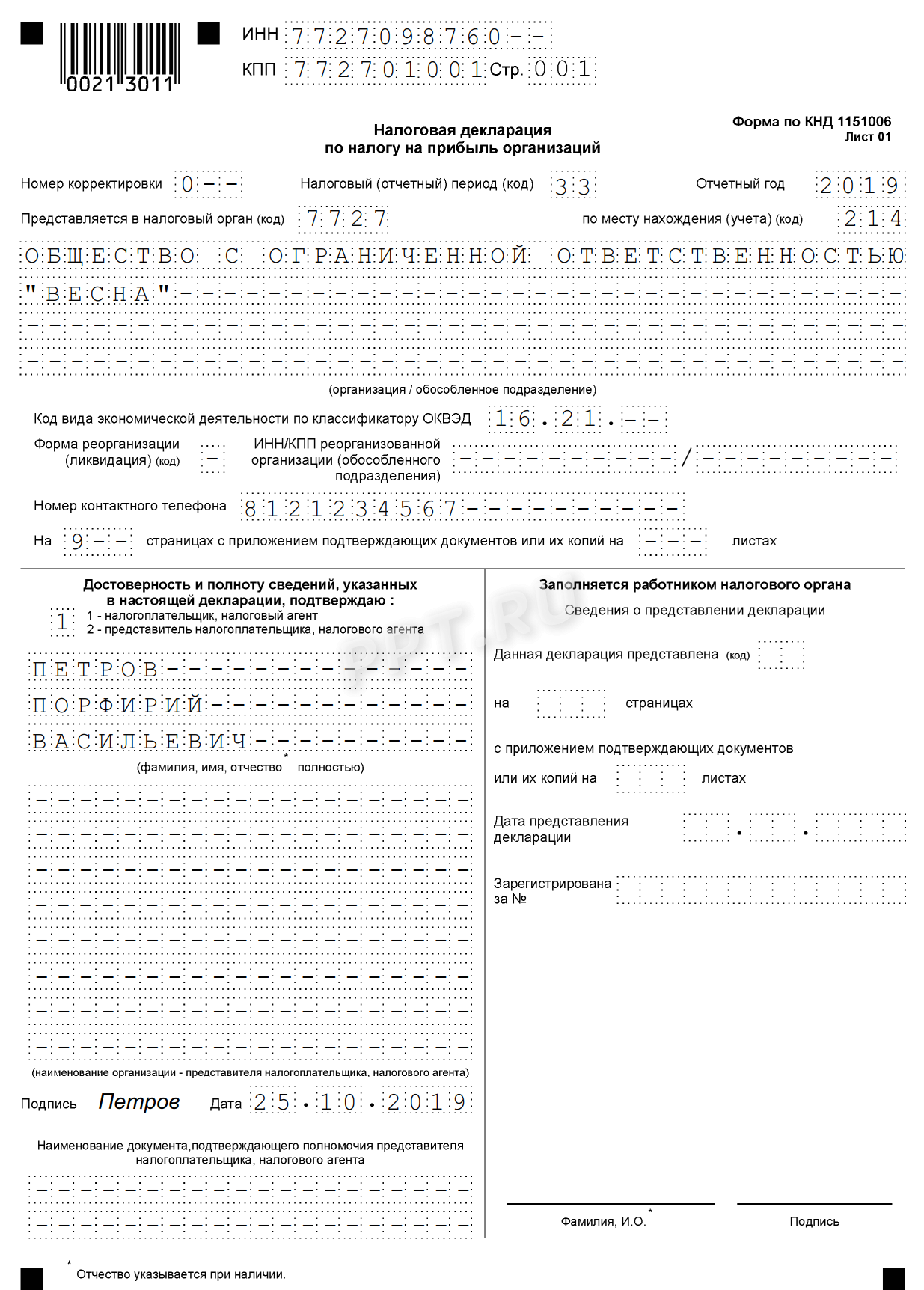

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе "Б" в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

Декларация на прибыль (2019 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 3 квартал 2019 года по строкам.

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

При уплате ежемесячных платежей:

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

| крупнейшего налогоплательщика | 213 |

| российской организации | 214 |

| обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| иностранной организации | 245 |

| объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

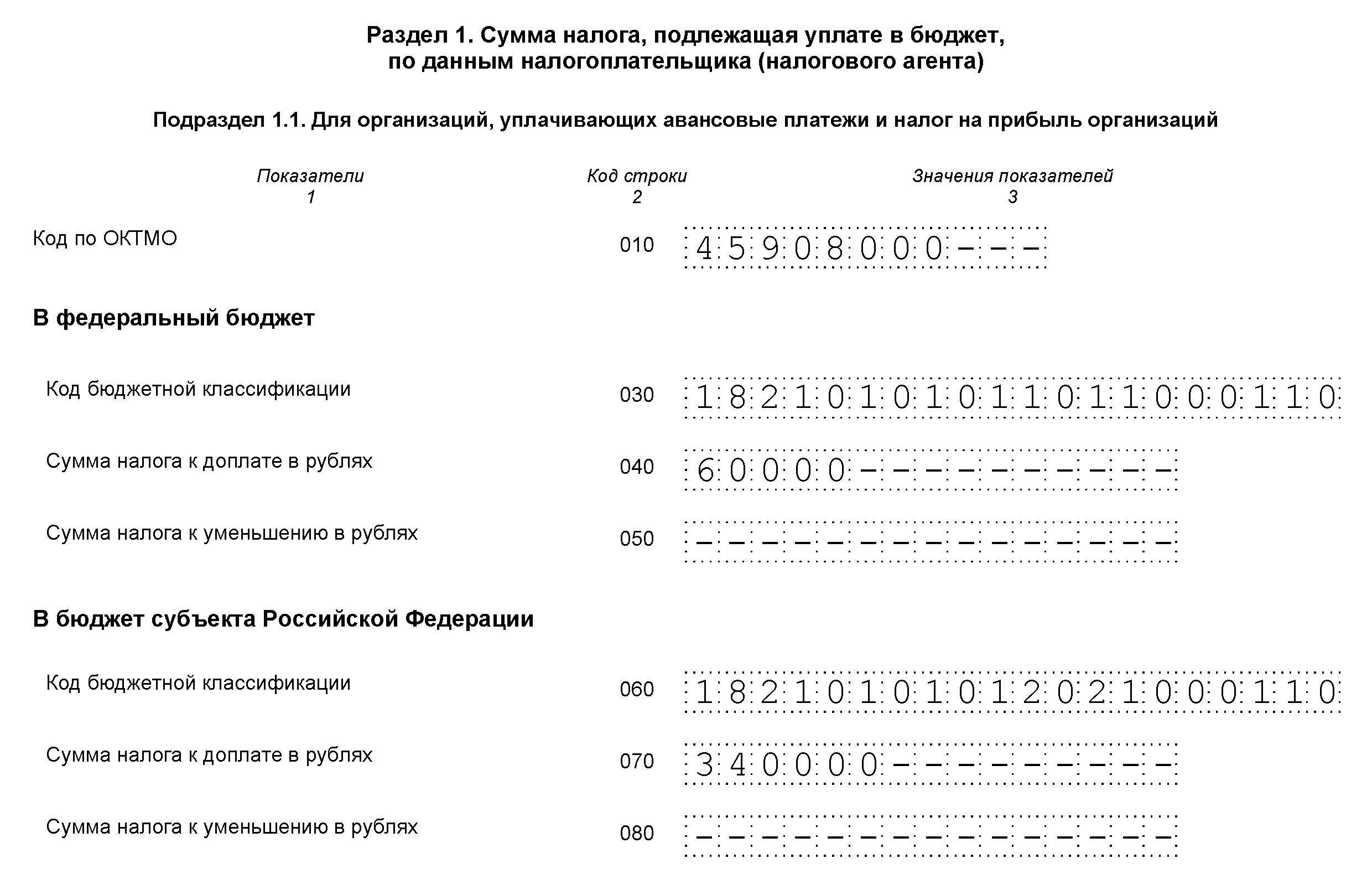

Раздел 1 Подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть здесь.

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 60 000 рублей (строка 040);

- в региональный бюджет — 340 000 рублей (строка 070).

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Заполняют фирмы при уплате налога на прибыль с дивидендов.

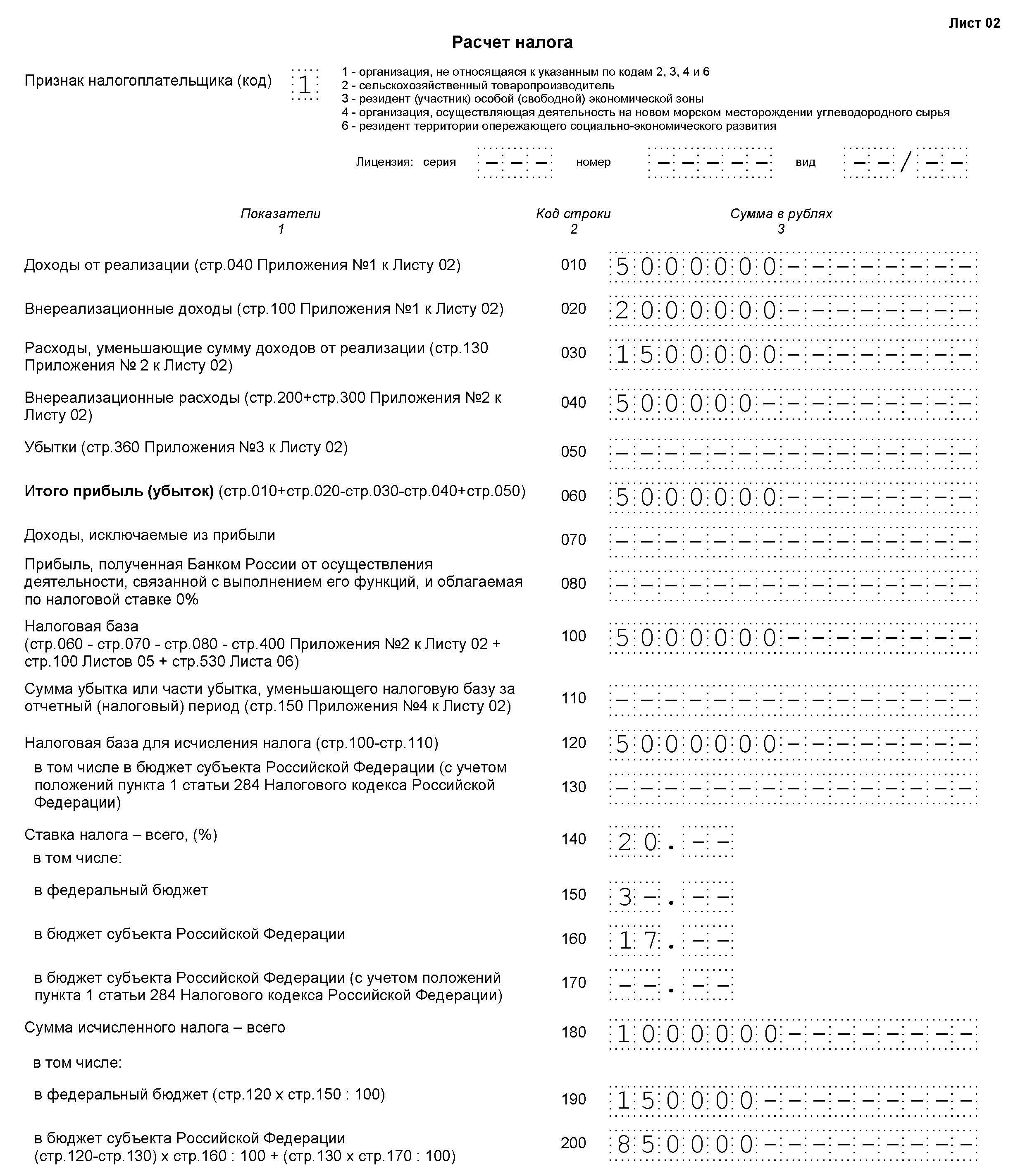

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

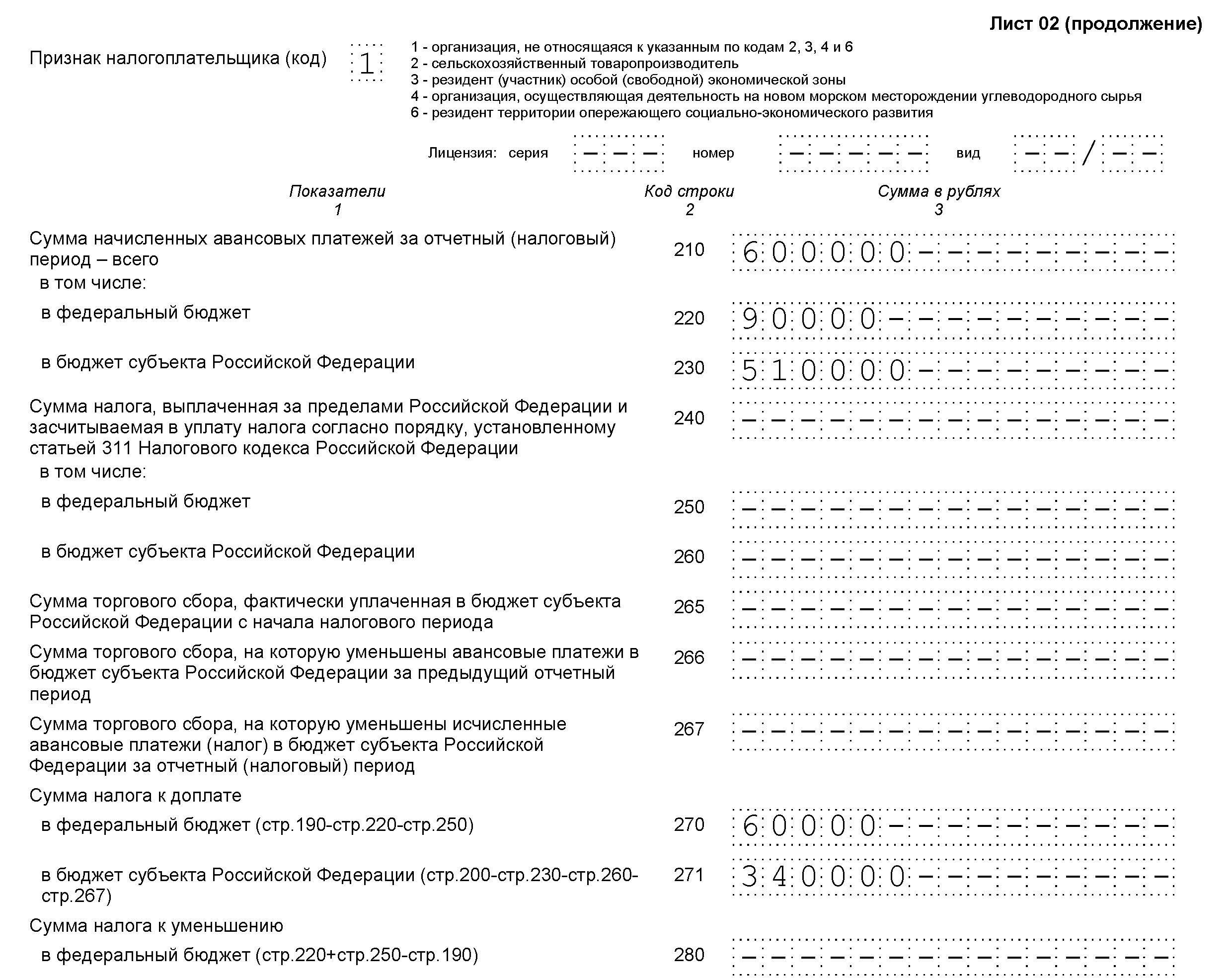

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 60 000 рублей — в федеральный бюджет (строка 270);

- 340 000 рублей — в бюджет субъекта (строка 271).

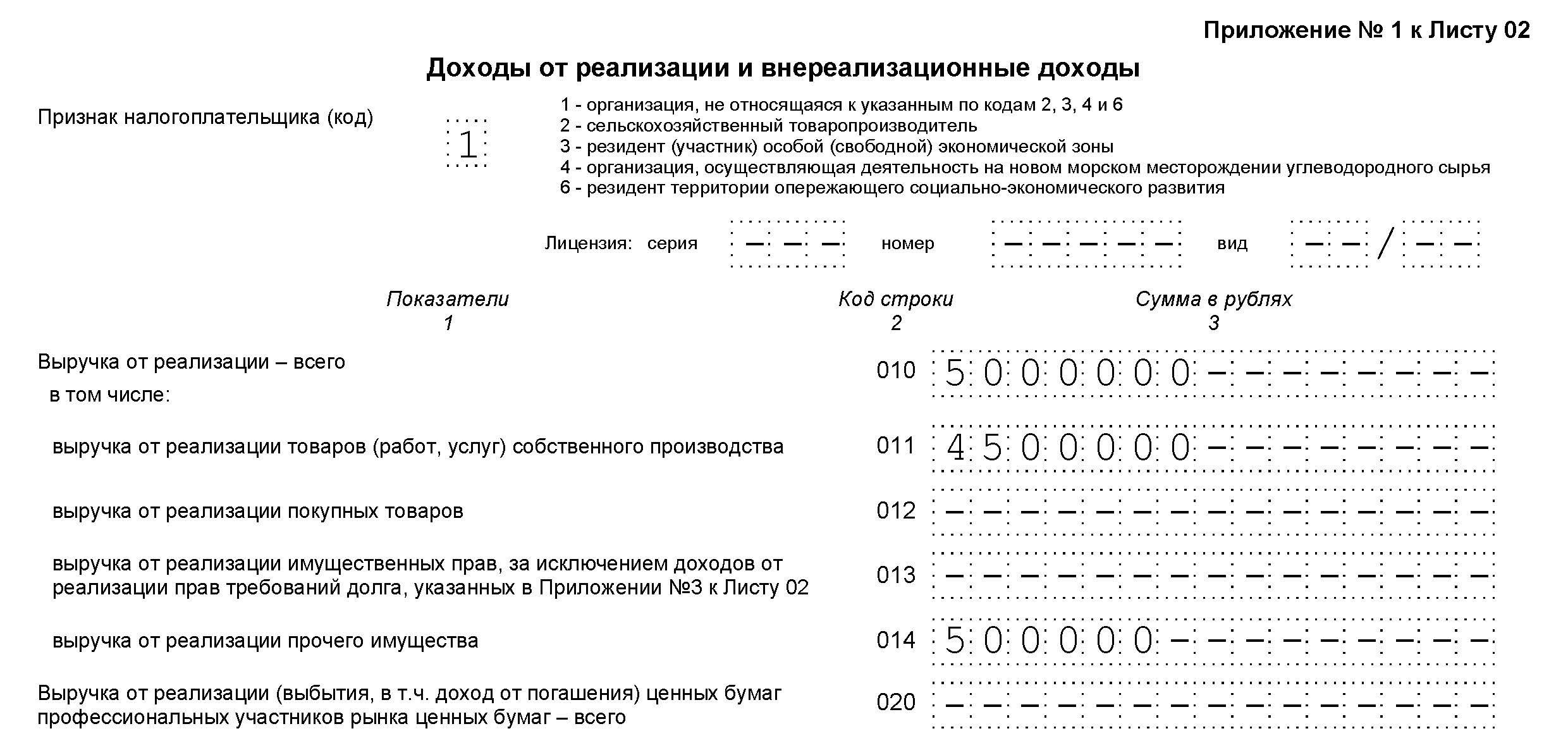

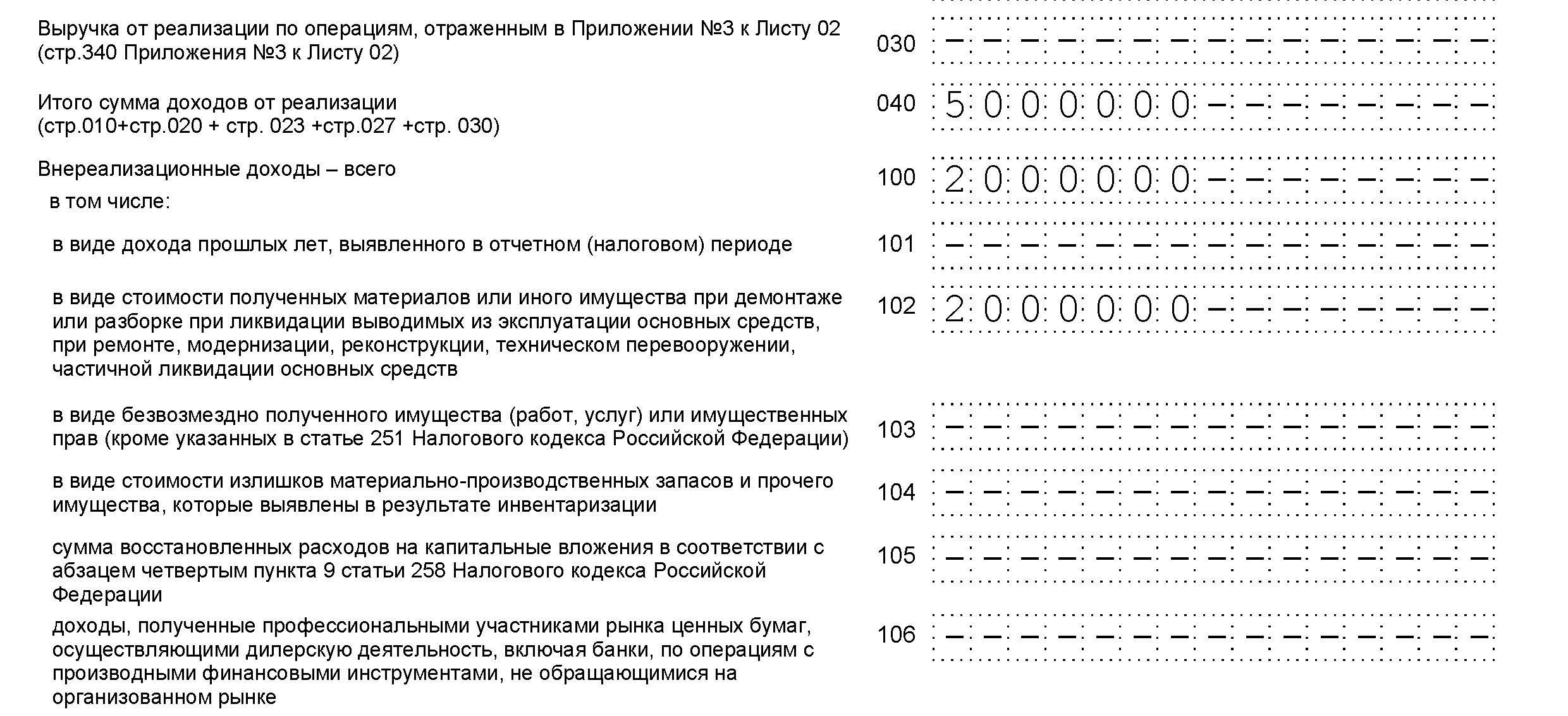

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

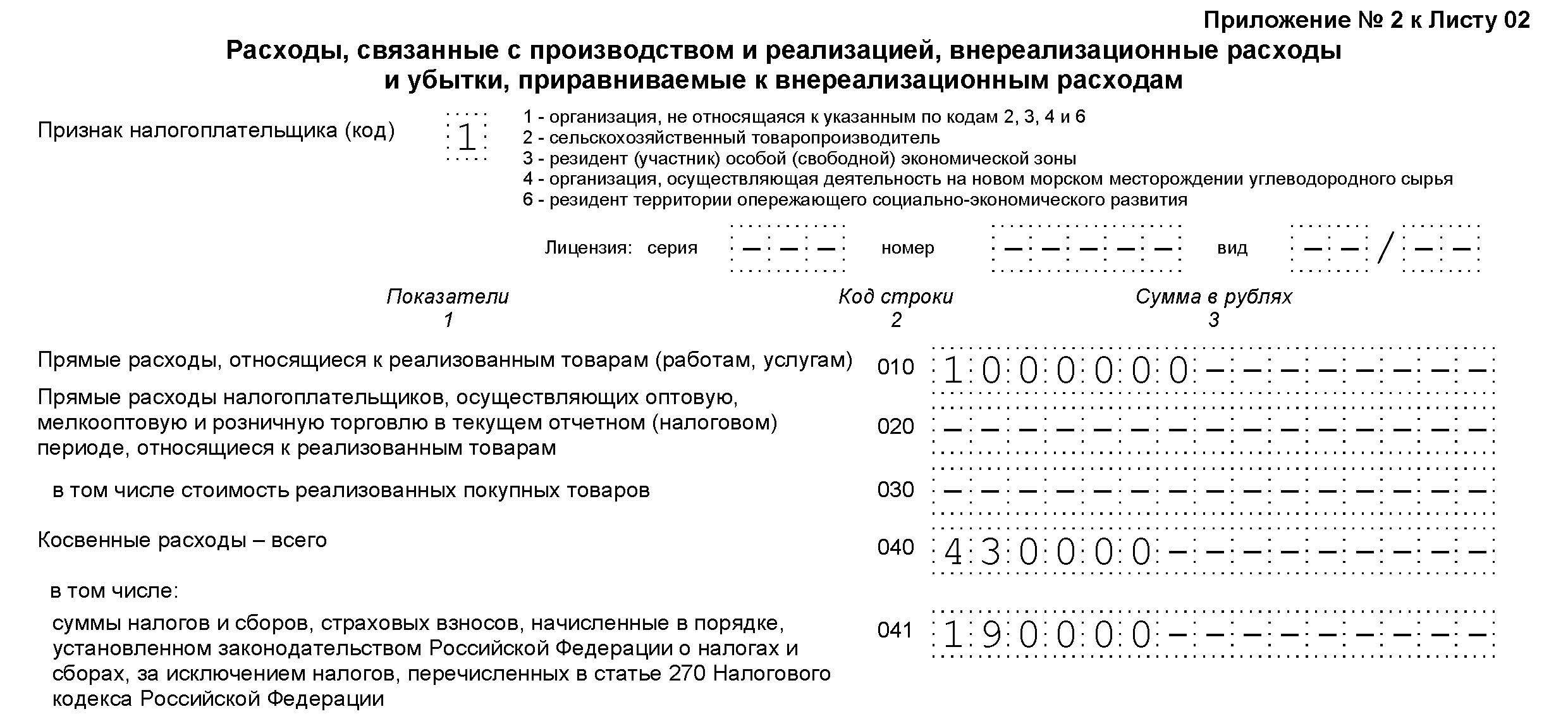

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

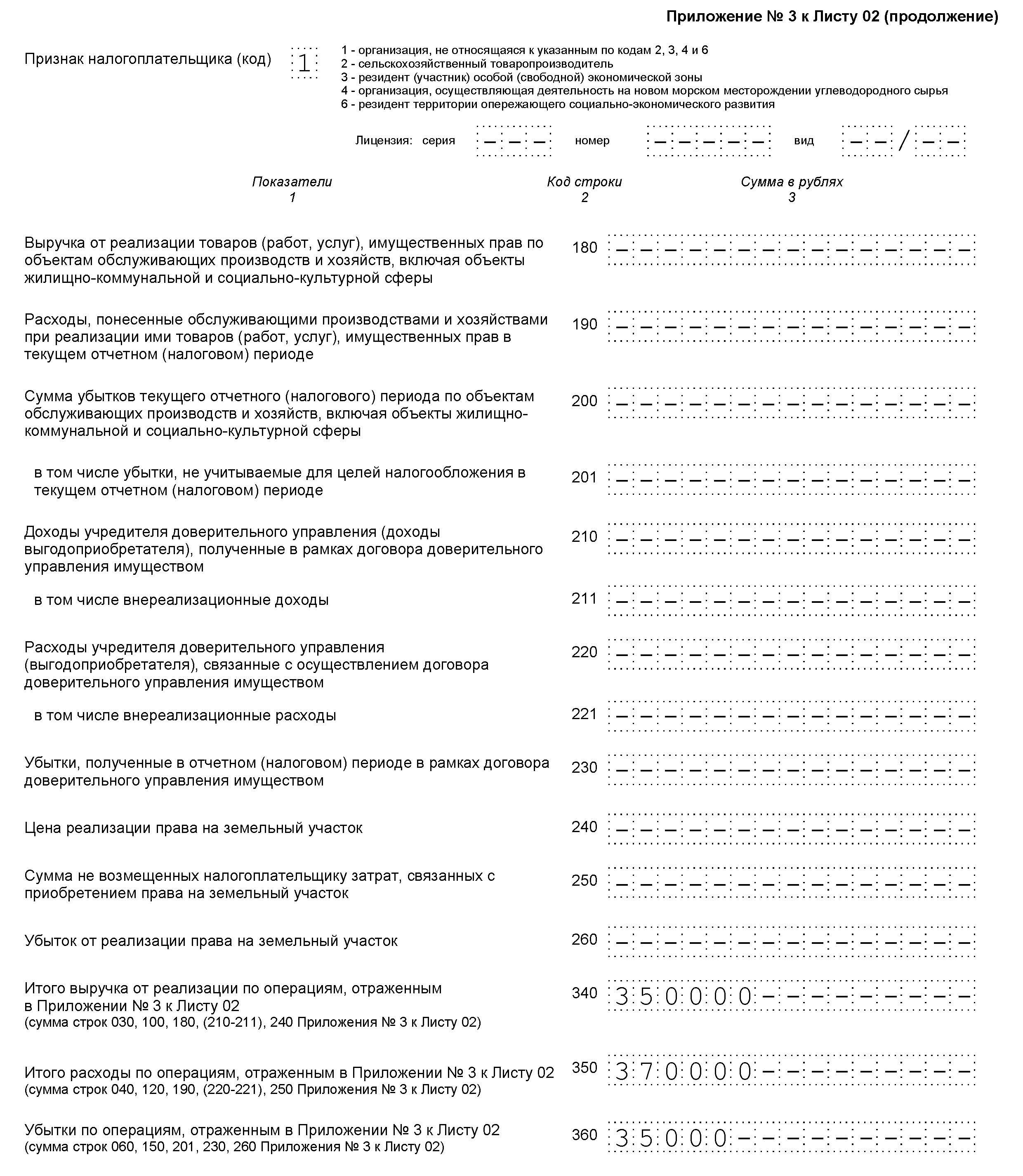

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

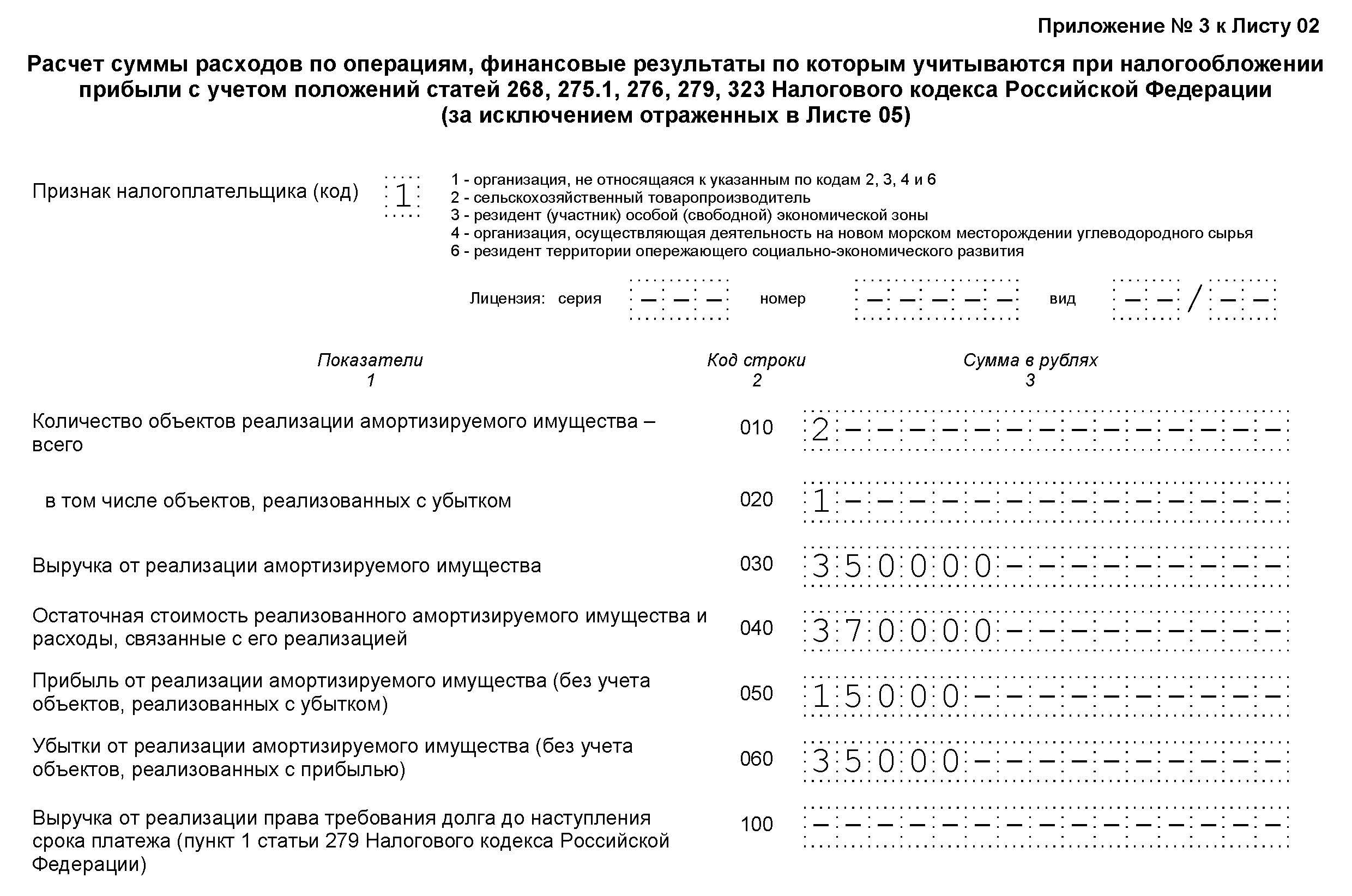

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2019 году отчетными датами будут: 28.03.2019 (за 2018 год), 28.04.2019, 28.07.2019, 28.10.2019 и 28.03.2020.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Порядок заполнения

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 –5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.