Содержание

Правила выдачи средств

Подотчет — это денежные средства, которые организация выдает своим сотрудникам для оплаты товаров, работ, услуг, иных расходов в интересах компании. Порядок выдачи денег в подотчет регулируется пунктом 6.3 Указания ЦБ РФ 3210-У от 11.03.14. Деньги под отчет выдаются либо по заявлению работника, либо по распоряжению руководителя компании. В документе-основании указывают:

- ФИО и должность сотрудника;

- цель выдачи;

- сумма;

- на какой срок выдаются деньги подотчетному лицу.

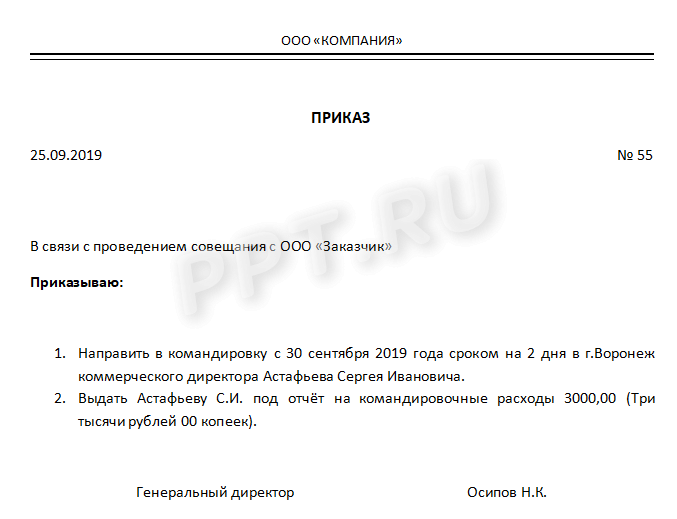

Образец приказа

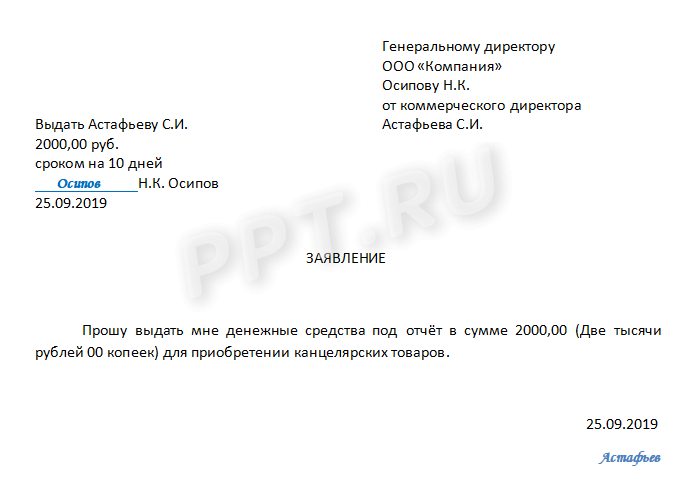

Образец заявления

Деньги выдают наличными либо перечисляют на банковскую карточку работника.

Сроки отчета по подотчетным суммам

По истечении периода, на который были получены денежные средства, сотрудник должен:

- либо в течение трех дней представить в бухгалтерию предприятия авансовый отчет;

- либо вернуть неизрасходованные суммы.

Если сотрудник в день, когда наступил срок возврата подотчетных сумм, отсутствует на рабочем месте, он должен отчитаться после возвращения на работу тоже в течение трех дней.

К авансовому отчету (его форму можно разработать и утвердить самостоятельно или использовать унифицированную № АО-1, утвержденную Госкомстатом) необходимо приложить подтверждающие расходы документы. Срок давности чеков для авансового отчета законодательством не установлен.

До внесения изменения в Указание 3210-У в августе 2017 года выдача нового подотчета допускалась только при полном погашении задолженности по ранее полученным суммам. Это приводило к тому, что в случае невозможности представления отчета (например, человек был в командировке) работнику приходилось тратить личные средства, с последующим возмещением. 19 августа 2017 года Указанием 4416-У данное требование было аннулировано.

Разрешение споров

Нередки ситуации, когда подотчетное лицо не отчиталось в срок и не не вернуло полученные деньги вовремя. В этой ситуации у компании есть один месяц после истечения даты возврата на удержание невозвращенного подотчетного аванса. Для этого необходимо издать распоряжение руководителя об удержании выданных средств из заработной платы, ознакомить с ним подотчетника и получить от него согласие на удержание в письменном виде.

Если работник не согласен с удержанием, то компании придется взыскивать денежные средства через суд. Срок исковой давности по подотчетным суммам составляет три года с момента невозврата (ст. 196 ГК РФ). В течение этого времени у компании есть возможность подотчетные суммы, не возвращенные в срок, взыскать в судебном порядке.

Обращаем ваше внимание, что неподтвержденный документально расход в интересах организации, невозвращенный и невзысканный своевременно подотчет, по мнению ИФНС, является доходом работника, и с него нужно удержать НДФЛ. Это позиция изложена в Письме от 24.12.2013 № СА-4-7/23263, и судьи ее поддерживают: Подробнее — в Постановлении Президиума ВАС РФ от 05.03.2013 № 14376/12.

Какой срок исковой давности установлен для взыскании с организации задолженности, возникшей в результате перерасхода сотрудником подотчетных сумм? Каковы налоговые последствия, если этот срок истек?

Взаимоотношения с подотчетными лицами относятся к трудовым отношениям между работником и работодателем. Согласно статье 392 ТК РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права. Эта норма распространяется на сроки обращения именно в суд, а не к работодателю. Сроки обращения к работодателю с требованием о выплате перерасхода не ограничены. До момента отказа работодателя в выплате работнику суммы перерасхода, работник не может знать о нарушении своих прав (он может только предполагать таковые). Таким образом, трехмесячный срок следует считать с даты отказа работодателя в выплате перерасхода по подотчетным суммам.

Суды принимают иски работников к работодателям вне зависимости от сроков подачи заявлений, т. к. пунктом 5 Постановления Пленума ВС РФ от 17.03.2004 № 2 установлено, что судья не вправе отказать в принятии искового заявления по мотивам пропуска без уважительных причин срока обращения в суд. Далее суд может принять решение об отказе в рассмотрении дела по причине пропуска срока обращения в суд, а может принять дело к рассмотрению с восстановлением срока обращения, если у работника имеются уважительные причины, которые препятствовали ему своевременно обратиться с иском в суд.

Невыплаченная подотчетному лицу задолженность (как и невыплаченная по какой-либо причине работнику заработная плата) является для организации кредиторской задолженностью перед работником. В соответствии с пунктом 18 статьи 250 НК РФ любая кредиторская задолженность подлежит включению в состав внереализационных доходов по налогу на прибыль, в частности, в случае ее списания в связи с истечением срока исковой давности.

Общий срок исковой давности равен трем годам (ст. 196 ГК РФ). По нашему мнению организация может списать кредиторскую задолженность перед своим работником по невыплаченному перерасходу подотчетных сумм по истечении трех лет с даты возникновения задолженности. Данная позиция подтверждается письмами Минфина России от 22.03.2010 № 03-03-06/1/161 и ФНС России от 06.10.2009 № 3-2-06/109, в которых говорится, что для целей налогообложения прибыли сумма кредиторской задолженности по депонированной заработной плате подлежит включению во внереализационные доходы в связи с истечением срока исковой давности, если депонированная заработная плата не была востребована работником в течение трех лет.

Списание кредиторской задолженности в соответствии с пунктом 18 статьи 250 НК РФ не прекращает права работника потребовать от работодателя выплаты перерасхода и обратиться в суд в случае получения отказа в выплате.

Всю самую полную информацию о расчетах с персоналом в «1С:Бухгалтерии 8» читайте в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» в Информационной системе 1С:ИТС

Достаточно часто и у сотрудников, и у бухгалтеров возникают вопросы о сроках возврата денег, выданных в подотчет.

Срок отчета по подотчетным суммам 2019

Порядок выдачи денежных средств работнику под отчет прописан в пункте 6.3 Указания ЦБ РФ от 11.03.14 г. № 3210-У. Сотрудник, получивший деньги от организации, не позднее трех дней после истечения срока, на который выданы деньги в подотчет, должен сдать в бухгалтерию авансовый отчет с приложением подтверждающих траты документов.

Денежные средства под отчет выдаются на основании распоряжения руководителя предприятия либо на основании заявления сотрудника. Наиболее часто применяемым на практике основанием для выдачи денег под отчет является заявление работника. На его примере рассмотрим порядок указания сведений о том, на какой срок выдаются деньги подотчетному лицу:

Образец заявления

В основании для выдачи денежных средств должен быть прописан срок, на который они выдаются. На сегодняшний день нет никаких ограничений по времени выдачи денег в подотчет. Срок выдачи утверждает руководитель, и он может быть установлен индивидуально по каждой выдаваемой подотчетной сумме. Но независимо от этого, после наступления дня, по который выданы деньги под отчет, сотрудник сразу же должен вернуть неизрасходованные денежные средства или в течение трех дней предоставить авансовый отчет.

Подотчетное лицо не отчиталось в срок: последствия и порядок решения проблемы

Нередко возникает вопрос об обложении НДФЛ несданных сумм, выданных в подотчет. Налоговые инспекторы считают, что если отсутствуют доказательства произведенных расходов из средств, выданных в подотчет в интересах организации, то эти суммы следует включить в налоговую базу по НДФЛ. Свою точку зрения ФНС изложила в Письме от 24.12.2013 № СА-4-7/23263 в пункте 8, в котором ссылается на два постановления ВАС РФ:

- Постановление Президиума ВАС РФ от 05.03.2013 № 14376/12;

- Постановление Президиума ВАС РФ от 05.03.2013 № 13510/12.

При отсутствии возможности удержания НДФЛ (сотрудник уволен) предприятие как налоговый агент обязано подать в налоговую инспекцию уведомление о невозможности удержать налог (пункт 5 статьи 226 НК РФ).

Если сотрудник вовремя не отчитался и не вернул подотчетные суммы, то работодатель может взыскать их в течение одного месяца после истечения дня возврата ( статья 137 ТК РФ ). Но сделать это можно, только если сотрудник согласен с размером и самим фактом удержания. Таким образом, для взыскания денег из заработной платы необходимо издать распоряжение руководителя, а также получить согласие работника на взыскание.

Взыскание несданных подотчетных сумм в судебном порядке

Когда работник не согласен на удержание либо пропущен месяц, отведенный на взыскание, компания может взыскать средства, выданные в подотчет, через суд. Срок исковой давности по подотчетным суммам определен в статье 196 ГК РФ. Через суд можно взыскать невозвращенные своевременно подотчетные суммы в течение трех лет с момента истечения даты возврата.