Важно правильно заполнить каждое поле платежного поручения в 2019 году. Причем каждое поле платежки имеет свой условный номер. В данной статье обозначим коды полей платежного поручения в таблице.

Банк платежного поручения 2019

Платежные поручения относят к банковской документации. В 2019 году платежки формируют по унифицированной форме 0401060, которая приведена в приложении 1 к Положению Банка России от 03.10.2002 № 2-п.

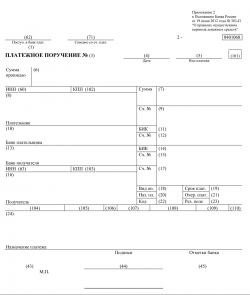

Образец платежного поручения с номерами полей

![]()

Заполнять поля платежки надо в порядке, которые утвержден положением Банка России от 19.06.2012 г. № 383-П. При этом специальные правила заполнения установлены для платежек по налогам, взносам сборам и иных подобных платежей. Поля 101—109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.

Номера полей платежного поручения с расшифровкой в 2019 году: таблица

| Номер поля | Наименование поля | Значение реквизита / Как заполнить |

|---|---|---|

| 1 | Платежное поручение | Наименование банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения. Номер может состоять максимум из шести цифр. Нумерация платежек идет подряд. Отсчет начинается с нового года |

| 4 | Дата | Дата оформления платежного поручении. Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2018 |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно» |

| 6 | Сумма прописью | Сумма в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «—». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки |

| 8 | Плательщик | Компании указывают свое наименование. Предприниматели вписывают ФИО и в скобках «ИП». Затем проставляют адрес места жительства (регистрации), до и после информации о месте жительства (регистрации) ставят «//» |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. N | Номер счета банка получателя средств |

| 16 | Получатель | Для юридических лиц, банков вписывают наименование, для индивидуальных предпринимателей – ФИО и в скобках – «ИП», для физлиц, занятых частной практикой, – ФИО и вид деятельности |

| 17 | Сч. N | Номер счета получателя денег |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа, принятую в статье 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру 5 |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | Код согласно приказу Минфина от 12.11.2013 № 107н. Например, в платежке ставят такие коды: |

01 — если компания платит налоги и взносы в инспекцию;

02 — если работодатель платит НДФЛ за сотрудников;

08 — если компания или ИП платит взносы в ФСС;

09 — если ИП платит налоги, взносы за себя или работников в инспекцию

ТП – если платят текущие платежи;

ЗД — если гасят недоимку;

ТР — если перечисляют деньги по требованию.

В платежке по взносам на травматизм ставят 0

омер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой — разделительная точка. Годовому платежу соответствуют 00.

Разряды с седьмого по десятый — год, за который перечисляются налоги, сборы или взносы.

Например, при уплате пенсионных взносов за март 2018 года, в поле 107 записывают МС.03.2018

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образец платежного поручения с номерами полей

Образец платежного поручения с номерами полей

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля:

- раздел «101» предназначен для указания статуса составителя платежки;

- графы «102» и «103» служат для внесения КПП сторон расчетов;

- КБК содержится в поле «104»;

- знакоместо с шифром «105» используется для отображения ОКТМО;

- раздел «106» предназначен для фиксации основания платежа, а номер и дата такого документа указываются соответственно в реквизитах «108» и «109»;

- налоговый период отображается в графе «107»;

- подраздел «110» в настоящее время не оформляется.

В заключение приводим для ознакомления образец платежного поручения с полями за 2017 год. Он доступен по ссылке.

Скачать образец платежного поручения с номерами полей

Налоговые санкции по ст. 119 НК РФ ( за несвоевременное представление налоговой отчетности) уплачиваются по кодам бюджетной классификации соответствующих налогов.

Одна организация не может заплатить налоги за другую, поскольку согласно п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах, то есть если за него не должен это сделать налоговый агент.

Должностное лицо (руководитель) организации, в отношении которого вынесено постановление мирового судьи об уплате административного штрафа за правонарушения в области налогов и сборов, должно произвести оплату штрафа от своего имени через кредитные учреждения.