Содержание

- 1 Убыток по налогу на прибыль

- 2 Что есть «уменьшающие» расходы при определении размера прибыли?

- 3 Расходы, не включенные в налоговую базу

- 4 Документы для подтверждения расходов

- 5 Секреты уменьшения налоговой базы

- 6 Порядок возврата или зачета переплаты по налогу на прибыль

- 7 Как легально уменьшить налог на прибыль

- 8 Методика расчета авансовых платежей

- 9 «Авансовые» особенности

- 9.1 Пример. Расчет авансовых платежей при переезде организации в другой регион

- 9.1.1 ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

- 9.1.2 Расчет суммы налога к доплате и заполнение декларации по налогу на прибыль

- 9.1.2.1 Заполнение декларации по налогу на прибыль по строке 270 «Сумма налога на прибыль к доплате в федеральный бюджет (стр.190-стр.220-стр250)

- 9.1.2.2 Заполнение декларации по налогу на прибыль по строке 271 «Сумма налога на прибыль к доплате в бюджет субъекта Российской Федерации (стр.200-стр.230-стр260)»

- 9.1.3 Расчет суммы налога к уменьшению и заполнение декларации по налогу на прибыль

- 9.1.3.1 Заполнение декларации по налогу на прибыль по строке 280 «Сумма налога на прибыль к уменьшению в федеральный бюджет (стр.220+стр.250-стр190)

- 9.1.3.2 Заполнение декларации по налогу на прибыль по строке 281 «Сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации (стр.230+стр.260-стр200)»

- 9.1 Пример. Расчет авансовых платежей при переезде организации в другой регион

Убыток по налогу на прибыль

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов. Документами могут быть:

- Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

- Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

- Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

- Подписка на печатное издание – акт с указанием стоимости и периода получения.

- Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

- Выплата процентов по кредитам – банковский договор.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

- Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

- Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

- Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

- Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

- Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

- Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

Порядок возврата или зачета переплаты по налогу на прибыль

Е.П. Титова, О.В. Монако, эксперты службы Правового консалтинга ГАРАНТ

По итогам 2010 года у организации числится переплата по налогу на прибыль организаций. Эта сумма отражена в строках 280 и 281 Листа 2 декларации. В 2011 году ежемесячные авансовые платежи по налогу на прибыль организация платит в обычном порядке без учета этой переплаты. Как осуществить возврат или зачет переплаты по налогу?

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода (п. 2 ст. 286 НК РФ). Уплата авансовых платежей в соответствии со статьей 287 НК РФ – это способ внесения в бюджет налога, обеспечивающий его равномерное поступление в течение отчетного (налогового) периода.

В соответствии с абзацем 5 пункта 1 статьи 287 НК РФ по итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Пример

Сумма авансового платежа, которую организация должна уплатить в бюджет за I квартал 2011 года, составляет 50 000 руб. За январь и февраль 2011 года организация уже фактически уплатила 15 000 и 10 000 руб. соответственно. Эти суммы подлежат зачету в счет уплаты авансового платежа по итогам I квартала.

Это означает, что фактически по итогам I квартала организация должна уплатить в бюджет 25 000 руб. (50 000 руб. – 15 000 руб. – 10 000 руб.).

В то же время сумма авансового платежа, уплаченная по итогам I квартала (50 000 руб.), а также суммы авансовых платежей, уплаченные по итогам полугодия и девяти месяцев 2011 года, подлежат учету по итогам налогового периода за 2011 год.

Президиум ВАС РФ в пункте 10 Информационного письма от 22.12.2005 № 98 указал: пункт 1 статьи 287 НК РФ отражает порядок определения налоговой базы по налогу на прибыль, основывающийся на методе нарастающего итога. Этот итог как результат финансово-хозяйственной деятельности должен учитываться при определении размера обязанности налогоплательщика по уплате авансовых платежей на дату окончания соответствующего отчетного периода.

Таким образом, излишне уплаченной суммой, которая может быть зачтена в счет уплаты следующих авансовых платежей (возвращена) организации, будет являться превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода за этот налоговый (отчетный) период (например, как было указано в примере, за I квартал 2011 года) над суммой налога (авансового платежа), исчисленного по итогам этого же налогового (отчетного) периода.

Следовательно, если у организации существует переплата по налогу на прибыль, отраженная по строкам 280-281 декларации, организация вправе зачесть излишне уплаченную сумму налога или осуществить ее возврат. При этом осуществить возврат (зачесть в счет предстоящих налоговых платежей) можно не только излишне уплаченных сумм налога, но и излишне уплаченных сумм авансовых платежей по налогу. Это прямо следует из статьи 78 НК РФ, регламентирующей порядок возврата (зачета) налоговых платежей.

Согласно пункту 4 статьи 78 НК РФ, зачет суммы излишне уплаченного налога (авансового платежа) в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется в течение 10 дней с момента получения письменного заявления налогоплательщика по решению налогового органа (письмо УФНС России по г. Москве от 18.06.2007 № 20-12/057394@).

При этом возврат излишне уплаченной суммы налога (авансового платежа) на основании пункта 6 статьи 78 НК РФ осуществляется также по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Какой-либо установленной формы заявления не существует. Заявление пишется налогоплательщиком в свободной форме с отражением необходимых данных для зачета (возврата) излишне уплаченных платежей (сумма переплаты, период, за который следует произвести зачет (возврат), и т.п.).

Наличие переплаты выявляется путем сравнения сумм налоговых платежей, подлежащих уплате за определенный налоговый период, с платежными документами, относящимися к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетом (постановление Президиума ВАС РФ от 28.02.2006 № 11074/05).

Обратите внимание, что в скором времени организации смогут осуществлять сверку с налоговым органом по телекоммуникационным каналам связи. Данный Порядок утвержден приказом ФНС России от 29.12.2010 № ММВ-7-8/781@ (зарегистрирован в Минюсте России, но в настоящее время еще не вступил в силу).

Как легально уменьшить налог на прибыль

Полагаем, что со вступлением в силу этого документа порядок зачета (возврата) излишне уплаченных налогов станет проще, а сроки возврата сократятся.

В настоящее время статья 78 НК РФ, регулируя порядок возврата (зачета) суммы излишне уплаченного налога, не определяет при этом процедуры признания соответствующих сумм в качестве излишне уплаченных, а также не устанавливает сроков, в течение которых налоговым органом должна быть осуществлена проверка заявления налогоплательщика о наличии излишне уплаченной суммы налога. На это указывает ВАС РФ в пункте 11 Информационного письма № 98.

При этом установление факта излишней уплаты в сумме превышения авансовых платежей, уплаченных в течение налогового периода, над исчисленной суммой налога могло быть осуществлено налоговым органом в ходе камеральной налоговой проверки.

В связи с этим срок на возврат (зачет) суммы излишне уплаченного налога (авансового платежа) начинает исчисляться со дня подачи заявления о возврате (зачете), но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому (отчетному) периоду либо с момента, когда такая проверка должна быть завершена по правилам статьи 88 НК.

Таким образом, учитывая, что камеральная проверка может длиться 3 месяца, месячный срок, в течение которого налоговый орган обязан вернуть сумму излишне уплаченных платежей, будет отсчитываться со дня следующего за днем завершения камеральной проверки. Следовательно, максимальный срок возврата образовавшейся переплаты по налогу или авансового платежа по налогу на прибыль составит практически 4 месяца. Зачет излишне уплаченных налоговых платежей также осуществляется только по итогам камеральной проверки.

На практике нередко налоговые органы самостоятельно засчитывают (не возвращают) излишне уплаченную сумму авансовых платежей по налогу в счет предстоящих налоговых платежей (без всякого на то заявления от налогоплательщика). Принимая во внимание положения статьи 78 НК РФ, считаем, что в том случае, если организация примет решение произвести зачет (а не возврат) суммы излишне уплаченных авансовых платежей по налогу на прибыль в счет последующей уплаты налога, ей необходимо обратиться в налоговый орган по месту своего учета за соответствующими разъяснениями (о необходимости написания в этом случае заявления).

Пошаговая инструкция

Налоговики сообщили, что неправильный расчет авансовых платежей по налогу на прибыль — довольно частая ошибка у организаций, применяющих ОСНО. Давайте разберемся, как же правильно рассчитать эти платежи.

Методика расчета авансовых платежей

Пример. Расчет авансовых платежей по налогу на прибыль

/ условие / База по налогу на прибыль организации за I квартал — 900 000 руб.

База за I полугодие — 3 000 000 руб.

База за 9 месяцев — 7 050 000 руб.

База за год — 12 000 000 руб.

Ставка налога — 20% (2% — федеральный бюджет, 18% — региональный).

В I квартале подлежат уплате ежемесячные авансовые платежи в размере 50 000 руб. по срокам 28.01, 28.02 и 28.03.

/ решение / Будем действовать по следующему алгоритму.

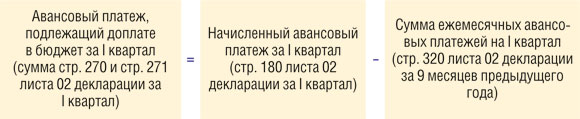

ШАГ 1. Рассчитываем сумму начисленного авансового платежа за I квартал.

По условию нашего примера начисленный авансовый платеж за I квартал составит 180 000 руб. (900 000 руб. х 20%).

ШАГ 2. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за I квартал.

По итогам I квартала организации нужно заплатить в бюджет 30 000 руб. (180 000 руб. – 50 000 руб. х 3).

Здесь важно отметить, что сумма к доплате по итогам отчетного или налогового периода, которую вы отражаете в декларации, не зависит от вашей фактической оплаты (перечисления ежемесячных авансовых платежей и доплат по итогам предыдущих периодов). То есть в декларации указываются именно начисленные суммы.

Контрольное соотношение:

ШАГ 3. Рассчитываем ежемесячные авансовые платежи на II квартал.

Сумма авансовых платежей на II квартал составляет 180 000 руб. А ежемесячный платеж равен 60 000 руб. (180 000 руб. / 3).

Эта сумма распределяется для уплаты:

- в федеральный бюджет — 6000 руб. (900 000 руб. х 2% / 3);

- в региональный бюджет — 54 000 руб. (900 000 руб. х 18% / 3).

Далее расчет в разбивке по бюджетам мы приводить не будем: он аналогичен данному расчету.

Контрольное соотношение:

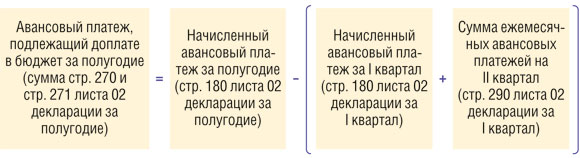

ШАГ 4. Рассчитываем сумму начисленного авансового платежа за полугодие.

Авансовый платеж равен 600 000 руб. (3 000 000 руб. х 20%).

ШАГ 5. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за полугодие.

По итогам полугодия организация должна заплатить 240 000 руб. (600 000 руб. – (180 000 руб. + 180 000 руб.)).

Контрольное соотношение:

ШАГ 6. Рассчитываем ежемесячные авансовые платежи на III квартал.

В течение III квартала наша организация должна заплатить ежемесячных авансовых платежей на общую сумму 420 000 руб. (600 000 руб. – 180 000 руб.)). То есть ежемесячный платеж составляет 140 000 руб. (420 000 руб. / 3).

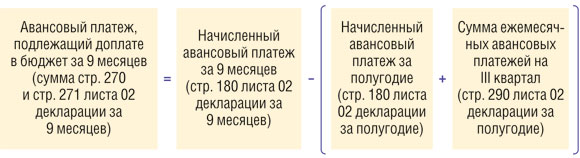

ШАГ 7. Рассчитываем сумму начисленного авансового платежа за 9 месяцев.

По данным нашего примера получаем авансовый платеж за 9 месяцев в размере 1 410 000 руб. (7 050 000 руб. х 20%).

ШАГ 8. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за 9 месяцев.

По итогам 9 месяцев организации нужно доплатить 390 000 руб. (1 410 000 руб. – (600 000 руб. + 420 000 руб.)).

ШАГ 9. Рассчитываем ежемесячные авансовые платежи на IV квартал.

Организация должна заплатить ежемесячных авансовых платежей на общую сумму 810 000 руб. (1 410 000 руб. – 600 000 руб.)), то есть ежемесячно в течение IV квартала перечислять в бюджет 270 000 руб. (810 000 руб. / 3).

Кстати, размер ежемесячных авансовых платежей на I квартал следующего года равен размеру этого платежа на IV квартал текущего года (у нас это —

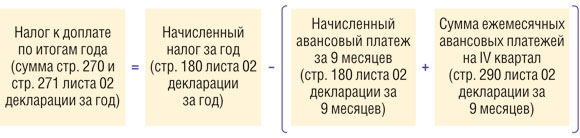

ШАГ 10. Рассчитываем сумму начисленного налога за год.

По данным нашего примера получаем годовой налог в размере 2 400 000 руб. (12 000 000 руб. х 20%).

ШАГ 11. Рассчитываем сумму налога к доплате по итогам года.

Итак, по итогам года организация должна доплатить в бюджет 180 000 руб. (2 400 000 руб. – (1 410 000 + 810 000 руб.)).

«Авансовые» особенности

У расчета авансовых платежей есть свои нюансы. Давайте рассмотрим некоторые из них.

НЮАНС 1. Если сумма ежемесячных авансовых платежей на очередной квартал получилась меньше нуля или равной нулю, то в течение этого квартала никаких ежемесячных авансов вам платить не придетс Например, если по итогам I квартала получен убыток, то базы для расчета авансов на II квартал просто нет.

Кстати, некоторых бухгалтеров пугает, когда такая ситуация происходит при расчете авансов на IV квартал. Ведь получается, что организация будет освобождена от уплаты ежемесячных авансов целых полгода (с октября текущего года по март (включительно) будущего год На самом деле повода для беспокойства нет — вы делаете все в рамках закона, а значит, претензий со стороны налоговиков не будет.

Даже если в текущем периоде ваша компания в проигрыше, не стоит переживать. Ведь отсутствие авансов по прибыли — очень даже неплохой вариант

НЮАНС 2. Если сумма уплаченных ежемесячных авансовых платежей и авансового платежа, начисленного за предыдущий период, превышает сумму аванса, рассчитанную по итогам отчетного периода/ года, то авансовый платеж или налог по итогам этого периода/ года вам платить не нужн То есть, например, если сумма, рассчитанная по нашим формулам (шаги 2, 5, 8, 11), будет меньше нуля, то по итогам квартала/ года в бюджет доплачивать ничего не надо. Более того, у вас возникнет переплата, которую можно зачесть в счет уплаты следующих авансов или вернуть на расчетный счет.

НЮАНС 3. Если ваша организация недавно зарегистрирована, то уплачивать ежемесячные авансовые платежи вам нужно по прошествии полного квартала с даты регистраци (конечно, если вы не выбрали уплату авансов исходя из фактической прибыли). Допустим, вы зарегистрировались 11.11.2013. Первый полный квартал — это I квартал 2014 г. Следовательно, если выручка хотя бы за один календарный месяц I квартала 2014 г. превысила то первый ежемесячный авансовый платеж вы должны заплатить в апреле 2014 г.

НЮАНС 4. Если вы сменили местонахождение организации и в новом регионе для категории плательщиков, к которой относится ваша организация, установлена пониженная ставка налога, вам придется делить период применения первоначальной ставки и пониженной. Об этом говорит в своем Письме

Пример. Расчет авансовых платежей при переезде организации в другой регион

/ условие / В I квартале налоговая база организации составила 90 000 руб., ставка в региональный бюджет — 18%. Во II квартале (в том, в котором компания «мигрировала») база — 270 000 руб., ставка — 13,5%.

/ решение / Начисленный авансовый платеж по итогам полугодия будет равен 40 500 руб. (90 000 руб. х 18% + (270 000 руб. – 90 000 руб.) х 13,5%).

То есть, как видно из примера, пониженная ставка применяется не ко всей налоговой базе, а только к той ее части, которая приходится на период после вашей «миграции». И если ответ о порядке расчета авансового платежа по итогам отчетного/ налогового периода можно найти в вышеупомянутом Письме ФНС, то за разъяснениями по поводу расчета ежемесячных авансовых платежей мы обратились в Минфин.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Допустим, во II квартале организация «мигрировала» из одного региона (ставка налога — 18%) в регион, в котором для категории налогоплательщиков, к которой относится данная организация, предусмотрена пониженная ставка (например, 13,5%). В этом случае, несмотря на то что в течение II квартала организация работает в регионе, где для ее деятельности предусмотрена пониженная ставка по налогу на прибыль, сумма ежемесячных авансовых платежей в течение II квартала рассчитывается согласно п. 2 ст. 286 НК РФ исходя из размера уплаченного ранее за I квартал авансового платежа, который исчислялся на основании ставки налога 18%.

Что же касается ежемесячного авансового платежа на III квартал, то он рассчитывается по следующей формуле: ((прибыль I кв. х 18% + прибыль II кв. х 13,5%) — прибыль I кв. х 18%). То есть независимо от того, что организация какое-то время в течение II квартала работала в регионе со ставкой 18%, для всей прибыли II квартала применяется уже пониженная ставка. Аналогичным образом рассчитываются ежемесячные авансовые платежи на IV кварта

Кстати, в декларации для таких ситуаций есть специальная «ставочная» разбивка (строки 130, 170 листа 02 декларации).

НЮАНС 5. Если у вас есть обособленное подразделение (далее — ОП), то в этом случае сумма ежемесячного платежа, которую нужно заплатить в региональный бюджет по месту нахождения ОП, зависит от его доли прибыл

И учтите, что декларацию по налогу на прибыль нужно представить в ИФНС и по месту постановки на учет головной организации, и по месту постановки на учет этого обособленного подразделения. Причем головное подразделение указывает в декларации только свои данные о подлежащих уплате платежах (без учета данных ОП), ОП — сво Очень важно правильно заполнить приложение № 5 к листу 02. Ведь часто именно ошибок в этом приложении у организаций возникают трения с налоговиками.

Уплачивая авансовые платежи за ОП, не забудьте указывать в платежке КПП и код относящиеся именно к вашему ОП.

Если вы ошиблись в расчете авансовых платежей и заплатили их в меньшем размере, чем должны были, то вам грозят только пен штрафовать налоговики вас не должн

Но только при условии, что по итогам года налог будет правильно рассчитан и перечислен в бюджет в полном объеме. Причем если годовой налог будет меньше начисленных авансовых платежей, то пени вам должны пересчитат

Данная статья посвящена расчету налога на прибыль, подлежащего доплате или уменьшению и является продолжением цикла статей, посвященных порядку заполнения декларации по налогу на прибыль.

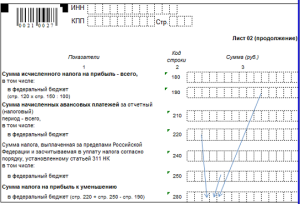

Заполнение декларации по налогу на прибыль в части налога, подлежащего доплате или уменьшению производится после того, как определены: исчисленный налог на прибыль (строки 180,190,200 листа 02 декларации), определены авансовые платежи, подлежащие уплате (строки 290-340 листа 02 декларации), начисленные авансовые платежи (строки 210-230 листа 02 декларации).

(О расчете авансовых платежей, подлежащих уплате и их отражению в декларации можно прочитать здесь и здесь. Про расчет начисленных авансовых платежей и их отражение в декларации можно прочитать здесь).

Налог, подлежащий доплате или уменьшению по результатам отчетного (налогового) периода определяется как разница между суммой начисленного налога, начисленных авансовых платежей, и сумм налога, уплаченных за пределами Российской Федерации.

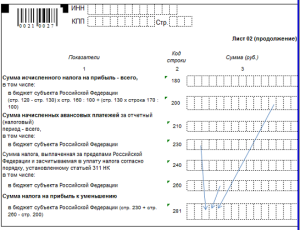

Расчет суммы налога к доплате и заполнение декларации по налогу на прибыль

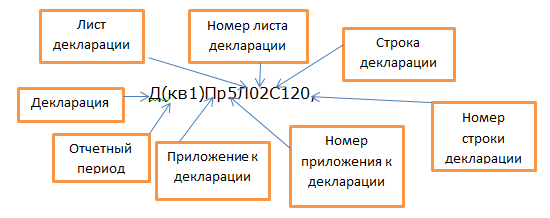

Для описания строк декларации воспользуемся следующей кодировкой строк декларации:

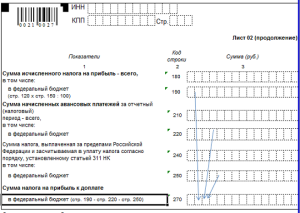

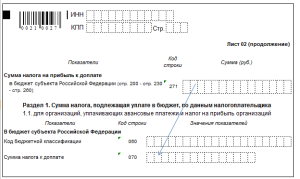

Заполнение декларации по налогу на прибыль по строке 270 «Сумма налога на прибыль к доплате в федеральный бюджет (стр.190-стр.220-стр250)

При отсутствии обособленных подразделений итог строки 270 листа 02 переносится в строку 040 Раздела 1.1.

При отсутствии обособленных подразделений итог строки 270 листа 02 переносится в строку 040 Раздела 1.1.

При наличии обособленных подразделений итог строки 270 листа 02 переносится в строку 040 раздела 1.1 заполняемого для головной организации без учета обособленных подразделений.

В разделе 1.1 заполняемого для каждого обособленно-го подраз-деления строка 040 «сумма налога к доплате в федеральный бюджет» не заполняется.

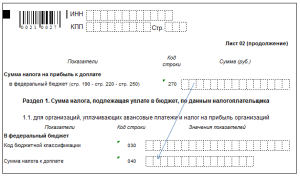

Заполнение декларации по налогу на прибыль по строке 271 «Сумма налога на прибыль к доплате в бюджет субъекта Российской Федерации (стр.200-стр.230-стр260)»

При отсутствии обособленных подразделений итог строки 271 листа 02 переносится в строку 070 Раздела 1.1.

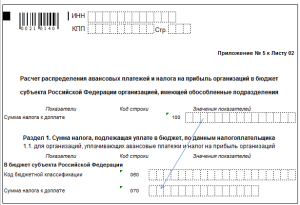

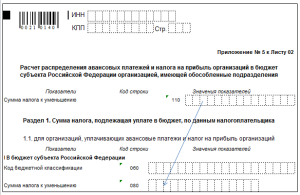

При наличии обособленных подразделений сумма налога к доплате, отраженная в строке 271 листа 02 декларации и рассчитанная по вышеуказанной формуле должна совпасть с суммой налога к доплате по данным головной организации и всех ее обособленных подразделений, которые отражены по строке 100 Приложения 5 листа 02.

Порядок заполнения строк Приложения 5 к листу 02 смотри здесь.

Раздел 1.1 заполняется по каждому обособленному подразделению и головной организации без учета обособленных подразделений. Поэтому из строки 100 Приложения 5 листа 05 данные переносятся в строку 070 раздела 1.1, составленного для головной организации и каждого обособленного подразделения.

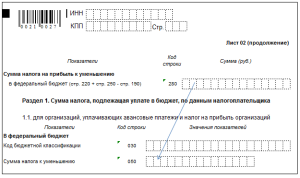

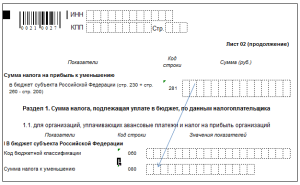

Расчет суммы налога к уменьшению и заполнение декларации по налогу на прибыль

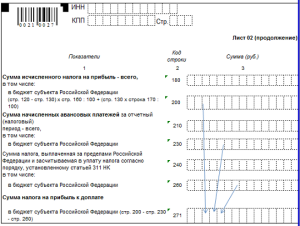

Заполнение декларации по налогу на прибыль по строке 280 «Сумма налога на прибыль к уменьшению в федеральный бюджет (стр.220+стр.250-стр190)

Л02С280=Л02 (С220+С250-С190)

При отсутствии обособленных подразделений итог строки 280 листа 02 переносится в строку 050 Раздела 1.1.

При наличии обособленных подразделений итог строки 280 листа 02 переносится в строку 050 раздела 1.1 заполняемого для головной организации без учета обособленных подразделений.

При наличии обособленных подразделений итог строки 280 листа 02 переносится в строку 050 раздела 1.1 заполняемого для головной организации без учета обособленных подразделений.

Заполнение декларации по налогу на прибыль по строке 281 «Сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации (стр.230+стр.260-стр200)»

При отсутствии обособленных подразделений итог строки 281 листа 02 переносится в строку 080 Раздела 1.1.

При наличии обосо0бленных подразделений сумма налога к уменьшению, отраженная в строке 281 листа 02 декларации и рассчитанная по вышеуказанной формуле должна совпасть с суммой налога к доплате по данным головной организации и всех ее обособленных подразделений, которые отражены по строке 110 Приложения 5 листа 02.

Порядок заполнения строк Приложения 5 к листу 02 смотри здесь.

Раздел 1.1 заполняется по каждому обособленному подразделению и головной организации без учета обособленных подразделений. Поэтому из строки 110 Приложения 5 листа 05 данные переносятся в строку 080 раздела 1.1, составленного для головной организации и каждого обособленного подразделения.

Раздел 1.1 заполняется по каждому обособленному подразделению и головной организации без учета обособленных подразделений. Поэтому из строки 110 Приложения 5 листа 05 данные переносятся в строку 080 раздела 1.1, составленного для головной организации и каждого обособленного подразделения.

Порядок заполнения строк Приложения 5 к листу 02 смотри здесь.

Как рассчитать авансовые платежи, подлежащие уплате, можно прочитать здесь .

Про заполнение декларации по авансовым платежам, подлежащим уплате смотри здесь.

Про заполнение декларации по начисленным авансовым платежам смотри здесь .