|

Некоторые из нас могут не платить налоги. Налоговый кодекс это позволяет. Там расписано, кто эти люди и как они могут экономить на налогах.

Надо определиться сразу: обычный человек от налогов никак не защищен. Мы с вами и есть основная группа населения, которая содержит бюджет. Чтобы Родина была сильна – плати налоги сполна.

А для того, чтобы стать льготником, нужно или геройский поступок совершить, или попасть в те группы, которые у нас в стране признаются социально незащищенными слоями населения.

Они могут не платить налоги вовсе или претендовать на ощутимую “скидку” от комитета по госдоходам.

Льготы существуют по трем основным налогам, которые платит рядовой человек: на транспорт, на имущество и земельному налогу.

По налогу на транспортные средства

Владелец может быть освобожден от уплаты только по одному автотранспортному средству. Иначе говоря, если у вас две-три машины, то платить придется все равно. Но за одну денег не возьмут.

Согласно статье 490 Налогового кодекса, не являются плательщиками налога на транспортные средства участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям (ветераны-афганцы например), награжденные орденами и медалями бывшего СССР за труд и воинскую службу в тылу в годы ВОВ, работники трудового фронта, не награжденные орденами и медалями, Герои Советского Союза, Герои Социалистического Труда, лица, удостоенные званий “Халық қаһарманы”, “Қазақстанның Еңбек Epi”, награжденные орденом Славы трех степеней и орденом “Отан”, многодетные матери, удостоенные звания “Мать-героиня” или награжденные подвеской “Алтын алқа” либо “Күміс алқа”.

Отдельным пунктом выделены инвалиды, у которых в собственности мотоколяски и автомобили.

Если машин несколько, то льгота будет применена к автомобилю с наибольшей суммой начисленного налога.

В той же статье 490 оговорено, что налог платить не надо, если автомобиль будет передан в пользование, доверительное управление или аренду.

Важно: льгота не предоставляется по легковым автомобилям с двигателем объемом больше 4 литров и зарегистрированным после 31 декабря 2013 года.

Это правило было введено в 2014 году. Тогда налоговики вдруг увидели, что на пенсионеров зарегистрировано подозрительно много роскошных и мощных внедорожников. Первая же проверка показала, что все эти машины только формально принадлежат ветеранам. На самом же деле настоящие владельцы так уходили от больших налогов на роскошь. Как казахстанцы могут отжать свои налоги у государства

По земельному налогу

Льгота положена участникам и инвалидам Великой Отечественной войны и лицам, приравненным к ним, награжденным орденами и медалями бывшего СССР, ветеранам тыла, у которых нет орденов и медалей, плюс инвалиды, а также один из родителей инвалида с детства, ребенка-инвалида, дети-сироты и дети, оставшиеся без попечения родителей, до достижения ими совершеннолетия. По статье 498 они также не являются плательщиками этого налога.

Все эти категории льготников не должны платить налог по земельным участкам, занятым жильем, по придомовым земельным участкам, по земельным участкам под личное домашнее или подсобное хозяйство, садоводство и дачу, а также участкам под гаражи.

А вот многодетным матерям, удостоенным звания “Мать-героиня”, “Алтын алқа”, и отдельно проживающим пенсионерам льгота предусмотрена только по земельным участкам под жилье и по придомовым участкам. Под отдельно проживающими пенсионерами комитет госдоходов понимает тех, у кого по месту жительства зарегистрированы только пенсионеры. Если в их доме или квартире живет кто-то, кто не попадает под льготу, то и пенсионеры лишаются льготы.

По налогу на имущество

Полностью от уплаты налога освобождены дети-сироты и дети, оставшиеся без попечения родителей. До тех пор, пока им не исполнится 18 лет.

Другая большая группа льготников освобождена от налогов только частично. Это отдельно проживающие пенсионеры, Герои Советского Союза и Социалистического Труда, “Халық қаһарманы”, “Қазақстанның Еңбек Epi”, кавалеры ордена Славы трех степеней и лица, удостоенные ордена “Отан”; матери-героини не платят налог на имущество в пределах 1 000 МРП от общей стоимости всех объектов налогообложения.

В 2018 году МРП составляет 2 405 тенге. Значит, собственность, за которую налог платить не надо, составит 2 миллиона 405 тысяч тенге. В будущем году МРП изменится. Также изменится и размер льготы. Акимы Костанайской области и ЗКО оказались злостными неплательщиками налогов

Инвалиды, ветераны Великой Отечественной войны и лица, приравненные к ним, награжденные орденами и медалями СССР, ветераны тыла, не имеющие орденов и медалей, освобождены от уплаты налога в пределах 1 500 МРП (3 миллиона 607 тысяч тенге в 2018 году) от общей стоимости объектов налогообложения.

Для исчисления налога на имущество КГД принимает стоимость объектов налогообложения, определяемую по состоянию на 1 января каждого года, следующего за отчетным, государственной корпорацией “Правительство для граждан”.

Как получить льготу?

Надо подтвердить свою категорию льготника. Для этого принести оригинал подтверждающего документа в районное управление государственных доходов (по налогу на транспорт – по месту жительства, по налогам на землю и имущество – по месту нахождения объекта) и предъявить документ специалисту, который внесет отметку в базу данных и сделает перерасчет налога.

Любому владельцу автомобиля нужно знать сроки и порядок уплаты налога на транспортные средства, а также ставки, по которым рассчитывается размер налога.

Кто является плательщиком налога на транспорт?

- Физические лица, имеющие транспортные средства на праве собственности.

- Юридические лица, их структурные подразделения, имеющие транспортные средства на праве собственности.

- Лизингополучатели по объектам налогообложения, переданным (полученным) по договору финансового лизинга.

Владелец транспортного средства по доверенности должен производить уплату налога не от своего имени, а от имени собственника указанного в документах на автомобиль.

За какие транспортные средства нужно уплачивать налог?

В соответствии со статьей 366 Налогового кодекса налог на транспортные средства уплачивается за все транспортные средства, подлежащие государственной регистрации и (или) состоящие на учете в Республике Казахстан, за исключением:

- карьерных автосамосвалов грузоподъемностью 40 тонн и выше;

- специализированных медицинских транспортных средств;

- морских судов, зарегистрированных в международном судовом реестре Республики Казахстан.

Срок уплаты транспортного налога

Для физических лиц

Срок уплаты налога в бюджет для физических лиц — не позднее 31 декабря текущего года. В случае прохождения регистрации, перерегистрации, государственного или обязательного технического осмотра транспортных средств, физические лица производят исчисление и уплату налога в бюджет до совершения указанных действий (пункт 3 статьи 369 Налогового кодекса).

Для юридических лиц

Юридические лица производят уплату сумм текущих платежей по месту регистрации объектов обложения путем внесения текущих платежей не позднее 5 июля текущего года. В случае приобретения транспортного средства после 1 июля юридические лица производят уплату налога по указанному транспортному средству не позднее 10 календарных дней после наступления срока представления декларации по налогу на транспортные средства, которая сдается до 31 марта года, следующего за отчетным (пункт 2 статьи 369 Налогового кодекса).

Расчет налога на транспортные средства

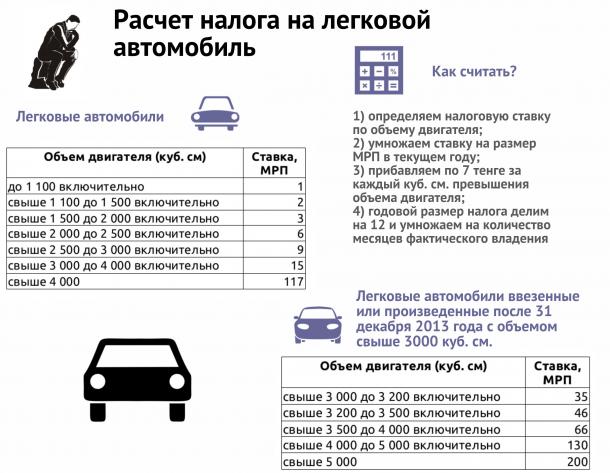

Размер налога рассчитывается собственником самостоятельно по каждому транспортному средству по ставкам, установленным в месячных расчетных показателях (МРП). Для легковых автомобилей налоговая ставка составляет от 1 до 117 МРП, а для грузовых от 3 до 9 МРП.

Налоговые ставки установлены пунктом 1 статьи 367 Налогового Кодекса Республики Казахстан.

Тракторы, самоходные сельскохозяйственные,

мелиоративные и дорожно-строительные машины и

механизмы, специальные машины повышенной

проходимости и другие автотранспортные средства,

не предназначенные для движения по автомобильным

дорогам общего пользования

В соответствии с пунктом 2 статьи 367 Налогового кодекса при объеме двигателя легковых автомобилей свыше 1 500 до 2 000 кубических сантиметров включительно, облагаемого по ставке 3 МРП, свыше 2 000 до 2 500 кубических сантиметров включительно, облагаемого по ставке 6 МРП, свыше 2 500 до 3 000 кубических сантиметров включительно, облагаемого по ставке 9 МРП, и объеме двигателя свыше 3 000 до 4 000 кубических сантиметров включительно, облагаемого по ставке 15 МРП, сумма налога увеличивается за каждую единицу превышения указанного объема двигателя на 7 тенге.

Согласно пункту 2-1 статьи 367 Налогового кодекса при объеме двигателя легковых автомобилей, произведенных (изготовленных или собранных) в Республике Казахстан после 31 декабря 2013 года или ввезенных на территорию Республики Казахстан после 31 декабря 2013 года, свыше 1 500 до 2 000 кубических сантиметров включительно, облагаемого по ставке 3 МРП, свыше 2 000 до 2 500 кубических сантиметров включительно, облагаемого по ставке 6 МРП, свыше 2 500 до 3 000 кубических сантиметров включительно, облагаемого по ставке 9 МРП, свыше 3 000 до 3 200 кубических сантиметров включительно, облагаемого по ставке 35 МРП, свыше 3 200 до 3 500 кубических сантиметров включительно, облагаемого по ставке 46 МРП, свыше 3 500 до 4 000 кубических сантиметров включительно, облагаемого по ставке 66 МРП, свыше 4 000 до 5 000 кубических сантиметров включительно, облагаемого по ставке 130 МРП, свыше 5 000 кубических сантиметров, облагаемого по ставке 200 МРП, сумма налога увеличивается на каждую единицу превышения соответствующей нижней границы объема двигателя на 7 тенге.

Пример расчета транспортного налога в 2015 году

Легковой автомобиль

Необходимо уплатить налог на легковой автомобиль Mercedes Benz, 2009 года выпуска с объемом двигателя 2996 см 3.

1) Согласно пункту 1 статьи 367 Налогового кодекса транспортное средство относится к группе от 2 500 до 3 500 см 3 включительно, следовательно ставка налога составляет 9 МРП.

9 * 1982 = 17 838 тенге.

2) Теперь следует учесть дополнительные кубические сантиметры, то есть доплатить по 7 тенге за каждую единицу превышения объёма 2500 см 3 . Таких единиц превышения в данном случае: 2996 — 2500 = 496.

7 * 496 = 3 472 тенге

3) В завершение необходимо сложить оба результата.

17 838 + 3 472 = 21 310 тенге.

Таким образом, за легковой автомобиль с объёмом двигателя 2996 см 3 в 2015 году следует уплатить налог на транспорт в размере 21 310 тенге.

Грузовой автомобиль

Для грузового транспорта налог рассчитывается в одно действие. В качестве примера, возьмем автомобиль с грузоподъемностью 1200 килограмм.

Он относится к группе свыше 1 тонны до 1,5 тонны включительно, следовательно ставка составляет 5 МРП.

1982 * 5 = 9 910 тенге.

Расчет налога, если транспортное средство находилось в собственности менее года

Согласно пункту 1 статьи 368 Налогового кодекса в случае нахождения транспортного средства на праве собственности менее 1 года сумма налога исчисляется за период фактического нахождения в собственности путем деления годовой суммы налога на 12 и умножения на количество месяцев фактического нахождения транспортного средства на праве собственности. При определении количества месяцев расчет производится с 1 января или с 1 числа месяца в котором произошло приобретение транспортного средства до 31 декабря или до 1 числа месяца, в котором транспортное средство было передано другому лицу (пункт 2 указанной статьи).

Переход ранее уплаченной суммы налога к покупателю автомобиля

В соответствии с пунктом 3 статьи 368 Налогового кодекса при продаже или обмене транспортных средств между физическими лицами, в случае, если в течение текущего года передающей стороной уплата годовой суммы налога произведена полностью, такая уплата налога будет считаться уплатой транспортного налога приобретающей стороны за текущий год по передаваемому транспортному средству, если это условие согласовано в договоре купли-продажи или мены. Таким образом, для перехода уплаченной суммы стороны должны обязательно предусмотреть в договоре соответствующее условие.

Расчет налога за ввезенное транспортное средство

Согласно пункту 4 статьи 368 Налогового кодекса физические лица при приобретении транспортного средства, не состоявшего на момент приобретения на учете в Республике Казахстан, исчисляют сумму налога за период с 1 числа месяца, в котором возникло право собственности на транспортное средство, до конца года или до 1 числа месяца, в котором право собственности прекращено.

Льготы по налогу на транспорт

В соответствии с пунктом 3 статьи 365 Налогового кодекса не являются плательщиками налога на транспортные средства:

- юридические лица – производители сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), а также глава и (или) члены крестьянского или фермерского хозяйства по специализированной сельскохозяйственной технике, включенной в следующий перечень, установленный Правительством:

- Автомобили-цистерны для перевозки молока или воды для сельскохозяйственных целей.

- Автомобили ветеринарной службы.

- Автозообиологические лаборатории.

- Автокормовозы.

- Автопогрузчики.

- Автозаправщики сеялок.

- Автомашины для внесения удобрений.

- Автозагрузчик самолетов минеральными удобрениями и ядохимикатами.

- Автотранспортировщики штабелей тюков.

- Авторазбрасыватель приманок.

- Ботвоуборочные машины.

- Воздушное судно АН-2-сельскохозяйственный.

- Жатки самоходные.

- Зерноуборочные комбайны.

- Колесные тракторы, самоходные шасси и мобильные энергетические средства.

- Кормоуборочные комбайны.

- Автомобили-мастерские по ремонту и техническому обслуживанию сельскохозяйственных машин.

- Самоходные косилки.

- Стогообразователи.

- Уборочные комбайны (по сбору корнеплодов, картофеля, томатов, зеленого горошка, хлопка и другой сельскохозяйственной продукции).

юридические лица – производители сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), налогооблагаемый доход которых облагается по ставке, установленной пунктом 2 статьи 147 Налогового кодекса (10%), применяющие общеустановленный порядок налогообложения, а также глава и (или) члены крестьянского или фермерского хозяйства по легковым и грузовым транспортным средствам в пределах нормативов потребности, установленных Правительством Республики Казахстан;

государственные учреждения;

участники Великой Отечественной войны и приравненные к ним лица, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее 6 месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, — по одному автотранспортному средству, являющемуся объектом обложения налогом;

инвалиды по имеющимся в собственности мотоколяскам и автомобилям — по одному автотранспортному средству, являющемуся объектом обложения налогом;

герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий "Халық қаhарманы", "Қазақстанның Еңбек Ері", награжденные орденом Славы трех степеней и орденом "Отан", многодетные матери, удостоенные звания "Мать-героиня", награжденные подвесками "Алтын алқа", "Күмiс алқа", — по одному автотранспортному средству, являющемуся объектом обложения налогом;

физические лица — по грузовым автомобилям со сроком эксплуатации более 7 лет, полученным в качестве пая в результате выхода из сельскохозяйственного формирования.

Что нужно сделать для освобождения от уплаты транспортного налога?

Уплата налога на транспортные средства контролируется при прохождении технического осмотра, регистрации или перерегистрации транспортных средств. Для подтверждения имеющейся льготы по налогу при прохождении указанных процедур необходимо предъявить документ, подтверждающий льготу (удостоверение участника войны или приравненного к нему лица, справку об инвалидности и т.п.)

Если лицо, имеющее право на льготы, все же получит уведомление об уплате налога, ему нужно предъявить в налоговый орган по месту жительства документ, подтверждающий право на льготы.