Содержание

- 1 Строка 201 — Инвестиции в основной капитал

- 2 Строки 202-203 — в том числе: жилища и здания (кроме жилых) и сооружения

- 3 Строка 204 — машины, оборудование, транспортные средства

- 4 Строка 205 — Из них импортные

- 5 Строка 206 — прочее

- 6 Строка 207 — в т.ч. рабочий, продуктивный и племенной скот

- 7 Строка 208 — Из строки 201 — инвестиции из-за рубежа

- 8 Строка 209 — природоохранные объекты

- 9 Строки 221-223 — Из строки 201 — по видам деятельности

- 10 Строки 230-231 — Приобретено основных средств, бывших в употреблении у других организаций, и объектов незавершенного строительства

- 11 Строка 240 — Инвестиции в нематериальные активы

- 12 Строки 241-242 — затраты на создание и приобретение программ для ЭВМ и баз данных и атраты на создание и приобретение изобретений, полезных моделей и промышленных образцов

- 13 Строки 250-251 — Инвестиции в другие нефинансовые внеоборотные активы

- 14 Строка 260 — Затраты на научно-исследовательские, опытно-конструкторские и технологические работы

Основной капитал отражен в балансе одной или несколькими статьями. Показываются затраты на покупку земельных участков, строительство зданий, приобретение машин и оборудования, транспортных средств и т.д. Как видно из самого перечня, эта статья (или статьи) отражает затраты фирмы на приобретение таких средств производства и предметов труда, срок износа которых больше одного года. В раздел "Необоротные активы" включается также стоимость земельных участков.

Статья "Инвестиции" ( Investments ) отражает средства, вложенные фирмой в акции других компаний. В основном это вложения в акционерный капитал ассоциированных фирм, доля участия которых менее 50%.

Вложения в капитал дочерних фирм отдельно в балансе не отражаются, так как их отчетность объединяется с отчетностью головной компании. Если же фирмы предоставляют ссуды и авансы своим дочерним компаниям или покупателям их продукции на срок более одного года, то эти средства отражаются в статье "Авансы и ссуды".

Важной является статья "Неосязаемые активы". Это авторитет фирмы, популярность торговой марки, секреты производства, патенты, модели, издательские права и т.п. Как видим, в этой статье отражаются элементы активов, не имеющие физической, натуральной формы, но имеющие неосязаемую ценность. И в этой ценности заключена репутация фирмы. В случае продажи фирмы или при слияниях с другими фирмами репутация приобретет "материальный вес".

В оборотные активы или оборотный капитал ( current assets ) Включаются наличные средства фирмы, материальные запасы, предметы труда. Стоимость их переходит на готовую продукцию в течение года.

Основные статьи этого раздела баланса следующие:

"Наличность" ( Cash ). Отражает имеющиеся у фирмы наличные средства (кассовая наличность, чеки, счета в банке). Эти средства могут быть немедленно использованы для текущих платежей.

"Быстро реализуемые ценные бумаги" ( Marketable Securities ). Отражает вложения временно свободных денежных средств в различные ценные бумаги. Чаще всего это облигации государственных займов, которые при необходимости всегда могут быть проданы и превращены в наличные деньги. Следует учитывать, что вложения в ценные бумаги государства дают право на льготы при уплате налогов с прибыли.

Фирмы стремятся, чтобы денежная наличность и быстро реализуемые ценные бумаги постоянно росли, так как в условиях неустойчивости экономики необходимо поддерживать высокий уровень ликвидности платежных средств, покрывать возможные расходы и иметь средства для необходимых капиталовложений.

"Дебиторская задолженность" ( Debtor Indebtedness ). Включает авансы поставщикам, задолженность покупателей и других дебиторов со сроком погашения менее года. У многих компаний дебиторская задолженность довольно велика, так как широко распространена продажа продукции в кредит.

"Материально-производственные запасы" ( Current Receivables ). Показана готовая продукция, сырье и полуфабрикаты, незавершенное производство и неоконченные работы. Реализация материально-производственных запасов может потребовать длительного времени.

"Расходы, оплаченные авансом" ( Prepaid Expenses ). Если такая статья включена в состав оборотных активов, то в ней отражены права компании на получение заранее оплаченных услуг. К таким относятся рента, страховые премии, комиссионные и т.д.

Эффективное управление капиталом означает более тщательный контроль за движением денежных средств. Выгоды от этого проявляются в наличии свободных денежных средств, снижении затрат предприятия.

Следует стремиться к сокращению оборотного капитала до необходимого минимума без ущерба для предприятия. Однако при этом нужно решить следующие вопросы: можно ли сократить затраты так, чтобы это не отразилось отрицательно на доходах предприятия; можно ли сокращение затрат превратить в повышение валовой прибыли; не нанесут ли краткосрочные сокращения непоправимый вред.

При неэффективном управлении оборотным капиталом нехватка наличности может быть обусловлена следующими причинами:

незапланированной потребностью в свободных денежных средствах;

чрезмерным расширением продаж;

слабым кредитным контролем;

слишком щедрыми условиями кредита.

Особо важное значение приобретает совершенствование управления запасами. Так, затраты на содержание избыточных запасов влекут за собой потерю процентов с вложенного капитала, расходы на хранение, расходы на страхование, устаревание и порчу (физический износ), непроизводительные расходы, расходы на меры защиты от хищений и мелких краж.

Необходим контроль за уровнем запасов, для чего следует точно определить минимальный уровень запасов. Следует помнить, что избыток запасов дорого обходится, а нехватка запасов пагубно сказывается на деятельности предприятия. Создается избыток запасов, если движение запасов медленное или ниже среднего для данного вида производства, какие-либо материалы или изделия слишком долго "пылятся на полках"; запасы занимают все большее пространство.

Отслеживать уровень запасов позволяет постоянный сбор данных об их использовании, в частности, о спросе на материалы сезонного характера, пиках и падениях уровня использования материалов, времени от закупки материалов до их использования.

При решении этих вопросов необходимо учитывать такие факторы, как время реализации заказа до поставки, производственные планы, резервы товаров для реализации, прогнозы объема сбыта и производства, а также предусмотреть совершенствование прогнозирования сбыта; ускорение процесса доставки (погрузки и выгрузки); улучшение планировки складских помещений.

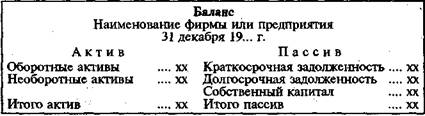

Итог актива баланса всегда равен итогу его пассива. Таким образом, баланс отражает взаимосвязь активов фирмы и источников их финансирования на конец или начало отчетного периода. Все это позволяет проводить анализ зависимости фирмы от внешних источников финансирования, структуры собственного и привлеченного капитала, а также использования капитала в хозяйственном обороте.

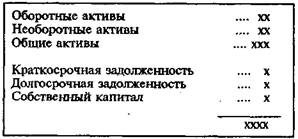

Балансовый отчет может быть представлен в горизонтальном и вертикальном форматах. Балансовый отчет, составленный по горизонтальному формату, обычно представляет собой двустороннюю таблицу. В левой ее части – активе – указываются состав и размещение средств, в правой – пассиве – источники финансирования деятельности.

В общем виде структура баланса предприятия выглядит так:

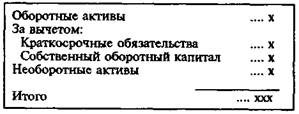

По такой форме составляют баланс фирмы США, ФРГ, Италии и ряда других стран. Хотя методический подход к составлению баланса во всех странах одинаков, само расположение статей может различаться. Так, в ряде английских фирм пассив баланса расположен слева, а актив – справа; в других же английских фирмах и фирмах ряда других стран баланс составляется по вертикальной форме, когда статьи пассива идут за статьями актива, или, наоборот, сначала отражается пассив, а затем актив баланса:

При составлении бухгалтерского отчета по вертикальному формату статьи пассива вычитаются из статей актива.

Законодательства отдельных стран могут предписывать, какой тип формата должен применяться или предоставлять компаниям право его выбора. Так, в рамках Европейского Союза горизонтальный формат балансовых отчетов действует во Франции, Бельгии, Германии, Португалии, Италии, Испании, Греции. Фирма может выбирать формат бухгалтерского отчета в Люксембурге, Нидерландах, Великобритании, Ирландии, Дании. В США действует горизонтальный формат балансовых отчетов.

В разделе 2 отражаются инвестиции в нефинансовые активы — основной капитал, объекты природопользования, землю, нематериальные и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы.

В случае, если реализацию инвестиционных проектов (строительство новых зданий и сооружений, расширение, реконструкцию действующих и т.п.) осуществляет заказчик, наделенный таковым правом инвестором (или группой инвесторов), то сведения по таким инвестициям в разделе 2 и графах 3, 4, 5 раздела 3 представляет заказчик. Инвестор, не являющийся заказчиком по строительству объектов, данные по инвестициям на такие объекты не включает в форму N П-2.

Подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика (застройщика) и подрядчика) выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и соответственно отражают в инвестициях в основной капитал.

В разделе 2 в графах 1 и 2 данные показываются в ценах отчетного периода, а в графах 3 и 4 — в ценах соответствующего периода прошлого года: в графах 1 и 3 — за период с начала года нарастающим итогом, в графе 2 — за отчетный квартал, в графе 4 — за соответствующий квартал предыдущего года.

Если расчеты за выполненные работы (услуги) производились в иностранной валюте, то эти объемы пересчитываются в рубли по курсу, установленному Центральным банком Российской Федерации на момент выполнения работ (услуг). Расходы на покупку машин, оборудования, других основных средств, произведенные в иностранной валюте, пересчитываются в рубли по курсу, установленному на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

Данные в графах 1 — 4 раздела 2 приводятся без налога на добавленную стоимость.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 201 — Инвестиции в основной капитал

По строке 201 отражаются инвестиции в основной капитал (в части новых и поступивших по импорту основных средств): затраты на новое строительство, расширение, а также реконструкцию и модернизацию объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, на формирование основного стада, многолетние насаждения и т.д. В этой строке отражаются инвестиции, производимые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены. Строка 201 равна сумме строк 202, 203, 204, 206.

Затраты на приобретение квартир в объектах жилого фонда, зачисляемых на баланс организации и учитываемых на счетах учета основных средств, по строке 201 не отражаются, а показываются по строке 230 как затраты на приобретение основных средств, бывших в употреблении у других организаций.

В случаях, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость включается лизингополучателем в инвестиции в основной капитал и отражается по строке 201.

Не включаются в инвестиции в основной капитал затраты на приобретение основных средств стоимостью до 10 тысяч рублей.

Кроме того, в инвестиции в основной капитал не включается и по строке 201 не отражаются затраты на приобретение основных средств стоимостью не более 20 тысяч рублей за единицу, учитываемые в бухгалтерском учете коммерческих организаций (кроме кредитных и бюджетных) в составе материально-производственных запасов. По бюджетным организациям к материально-производственным запасам отнесены мягкий инвентарь (белье, одежда, обувь и т.д.) а также посуда, затраты на приобретение которых также не должны отражаться в инвестициях в основной капитал.

стр. 201 = стр.202 + стр.203 + стр.204 + стр.206

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строки 202-203 — в том числе: жилища и здания (кроме жилых) и сооружения

По строкам 202 и 203 показываются расходы на строительство зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат (проектно-изыскательских работ, затрат по отводу земельных участков под строительство и др.), включаемых при вводе объекта в эксплуатацию в инвентарную стоимость здания (сооружения).

Затраты на строительство зданий показываются включая затраты на коммуникации внутри здания, необходимые для его эксплуатации (вся система отопления и канализации внутри здания, внутренняя сеть газоводопровода, силовой и осветительной электропроводки, телефонной электропроводки, вентиляционные устройства общесанитарного назначения, подъемники и лифты и т.д.).

Затраты на строительные и проектно-изыскательские работы включаются в размере фактически выполненного объема (независимо от момента их оплаты) на основании документа (справки) о стоимости выполненных работ (затрат), подписанного заказчиком и организацией — исполнителем работ. В затраты на строительные работы также включается стоимость материалов заказчиков, используемых строительной организацией при производстве работ в отчетном периоде и не нашедших отражение в справке о стоимости выполненных работ, подписанной заказчиком и подрядчиком (исполнителем работ).

По строке 202 отражаются затраты на строительство жилищ, т.е. зданий, предназначенных для не временного проживания людей: жилых зданий, входящих в жилищный фонд (общего назначения, общежития, спальные корпуса школ-интернатов, учреждений для детей-сирот и детей, оставшихся без попечения родителей, приютов, домов для престарелых и инвалидов), жилых зданий (помещений), не входящих в жилищный фонд.

По строке 203 показываются затраты на строительство зданий (кроме жилых) и всех видов сооружений.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 204 — машины, оборудование, транспортные средства

По строке 204 отражаются затраты на приобретение машин, транспортных средств, оборудования (входящего и не входящего в сметы строек), инвентаря, а также затраты на монтаж энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, проверку и испытание качества монтажа (индивидуальное опробование отдельных видов машин и механизмов и комплексное опробование вхолостую всех видов оборудования). По этой строке учитывается также стоимость безвозмездно полученных (от вышестоящих организаций, в качестве технической и гуманитарной помощи, за счет средств федеральных целевых программ) машин, оборудования, транспортных средств (в части новых и поступивших по импорту), принятых в бухгалтерском учете в качестве основных средств.

Затраты на приобретение машин, транспортных средств, оборудования и инвентаря отражаются в фактических ценах, учитывающих его приобретение (включая стоимость услуг посреднических организаций), транспортные и заготовительно-складские расходы, после его поступления на место назначения и оприходования заказчиком (получателем), в случае приобретения импортного оборудования — после момента смены собственника (по условиям контракта).

По оборудованию, за изготовление которого производятся промежуточные расчеты с его изготовителями по степени готовности отдельных узлов (морские и речные суда и т.п.), отражаются суммы, принятые к оплате заказчиком на основании актов о степени готовности узлов оборудования.

Не показываются по данной строке:

машины и оборудование, приобретаемые с целью перепродажи;

санитарно-техническое и другое оборудование, относимое к стоимости зданий;

пусковые расходы: проверка готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладка оборудования, которые включаются в себестоимость продукции (работ, услуг);

стоимость машин, оборудования, транспортных средств, полученных на условиях финансового лизинга и учтенных лизингополучателем на забалансовых счетах.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 205 — Из них импортные

По строке 205 из строки 204 выделяется стоимость приобретенного импортного оборудования.

Импортным считается оборудование, произведенное за рубежом, как в странах дальнего зарубежья, так и в странах СНГ. Если расчеты за приобретенное импортное оборудование производились в иностранной валюте, то эти затраты пересчитываются в рубли по курсу, установленному Центральным банком России на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 206 — прочее

По строке 206 отражаются прочие инвестиции в основной капитал, не перечисленные в строках 202 — 204:

затраты, связанные с возмещением собственникам стоимости принадлежащих им строений и посадок, сносимых при отводе земельных участков под строительство;

затраты по эксплуатационному и глубокому разведочному бурению на нефть, газ и термальные воды;

расходы по насаждению и выращиванию многолетних культур (плодово-ягодных насаждений всех видов, озеленительных и декоративных насаждений, защитных и других лесных полос, искусственных насаждений ботанических садов и других научно-исследовательских учреждений и т.д.);

капитальные затраты по улучшению земель, к которым относятся затраты неинвентарного характера (не связанные с созданием сооружений), кроме затрат относимых на себестоимость сельскохозяйственной продукции (гипсование почв, вывозка торфа, минеральных удобрений и т.п.);

затраты на формирование рабочего, продуктивного и племенного стада: стоимость взрослого рабочего, продуктивного и племенного скота, включая расходы на его доставку, затраты по выращиванию в хозяйстве молодняка продуктивного и рабочего скота, переводимого в основное стадо.

расходы на подготовку кадров для работы на вновь вводимых в действие объектах;

затраты на приобретение фондов библиотек, органов научно-технической информации, архивов, музеев и других подобных учреждений;

расходы по организации и проведению подрядных торгов;

другие, не перечисленные выше расходы и затраты в основные средства.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 207 — в т.ч. рабочий, продуктивный и племенной скот

По строке 207 из строки 206 выделяются затраты на формирование рабочего, продуктивного и племенного стада.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 208 — Из строки 201 — инвестиции из-за рубежа

По строке 208 из строки 201 выделяются инвестиции в основной капитал, полученные данным предприятием из-за рубежа. К инвестициям в основной капитал из-за рубежа относятся инвестиции, финансируемые за счет кредитов иностранных банков, средств, поступающих от иностранных фирм-застройщиков, затраты на приобретение оборудования за рубежом за счет средств иностранных фирм.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 209 — природоохранные объекты

По строке 209 из строки 201 показываются данные об инвестициях в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов (водных, лесных, минеральных ресурсов, рыбных запасов, охрану атмосферного воздуха, земель, недр, организацию заповедников и других природоохранных территорий, охрану и воспроизводство диких зверей и птиц, утилизацию, обезвреживание и захоронение токсичных отходов, утилизацию и переработку других отходов).

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строки 221-223 — Из строки 201 — по видам деятельности

По строкам 221 — 223 инвестиции в основной капитал распределяются по видам экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), исходя из назначения основных фондов, т.е. той сферы экономической деятельности, в которой они будут функционировать.

Например, если осуществляется строительство цеха по производству кирпича, то данные по такому объекту отражаются по виду деятельности 26.40 "производство кирпича, черепицы и прочих строительных изделий из обожженной глины", строительство жилых домов — по виду деятельности 70.32.1 "управление эксплуатацией жилого фонда", строительство общеобразовательных школ — по виду деятельности 80.21.2 "среднее (полное) общее образование" и т.п. По кодам ОКВЭД 45.11 — 45.50 показываются затраты по созданию и дальнейшему развитию материально-технической базы подразделений, занимающихся строительством.

По строкам 221 — 223 приводится полная расшифровка инвестиций в основной капитал, показанных по строке 201, по видам деятельности. Если организация осуществляет инвестирование более чем в три вида деятельности, данные по остальным приводятся на дополнительном бланке.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строки 230-231 — Приобретено основных средств, бывших в употреблении у других организаций, и объектов незавершенного строительства

По строке 230 показываются затраты на приобретение оборудования, зданий и сооружений, числившихся ранее в основных фондах (средствах) у других организаций, а также объектов, не завершенных строительством, из них по строке 231 выделяются затраты на приобретение машин, оборудования, транспортных средств.

Стоимость основных средств, переданных с баланса на баланс организации, к инвестициям в основной капитал не относится и по строкам 230 и 231 не отражается.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 240 — Инвестиции в нематериальные активы

По строке 240 отражаются инвестиции в нематериальные активы: объекты интеллектуальной собственности (патенты, свидетельства, авторские права, товарные знаки), деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации), принятые к бухгалтерскому учету в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000.

Строки 241-242 — затраты на создание и приобретение программ для ЭВМ и баз данных и атраты на создание и приобретение изобретений, полезных моделей и промышленных образцов

По строке 241 из строки 240 выделяются инвестиции на создание и приобретение программ для ЭВМ и баз данных, а по строке 242 — затраты на создание и приобретение изобретений, полезных моделей и промышленных образцов.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строки 250-251 — Инвестиции в другие нефинансовые внеоборотные активы

По строке 250 показываются затраты на приобретение юридическими лицами в собственность земельных участков, объектов природопользования и других нефинансовых активов.

Затраты на приобретение земельных участков и объектов природопользования приводятся на основе документов, выданных государственными органами по земельным ресурсам и землеустройству согласно оплаченным или принятым к оплате счетам. По данной строке не отражаются затраты на приобретение прав пользования данными объектами, которые учитываются как нематериальные активы. Из строки 250, в том числе по строке 251, отражаются расходы на приобретение земельных участков и объектов природопользования.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

Строка 260 — Затраты на научно-исследовательские, опытно-конструкторские и технологические работы

По строке 260 коммерческие организации (за исключением кредитных), выполняющие научно-исследовательские, опытно-конструкторские и технологические работы собственными силами, или являющиеся по договору заказчиками указанных работ, отражают только те затраты на научно-исследовательские, опытно-конструкторские и технологические работы, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Признание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам в качестве вложений во внеоборотные активы устанавливается Положением по бухгалтерскому учету "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" ПБУ 17/02.

(Приказ ФС ГС от 12.11.2008 №278, в ред приказа Росстата от 20.04.2009 № 69)

5.5. 1. Структура основного капитала предприятия

| АКТИВЫ | ПАССИВЫ |

| I. ОСНОВНОЙ КАПИТАЛ | |

| II.ОБОРОТНЫЙ КАПИТАЛ (Текщие активы) | |

| Итого имущество | Итого источников |

Среди активов баланса мы уже выделяли текущие активы (глава №5) — как наиболее мобильная часть средств, фиксированные активы (основной капитал). В пассиве отражаются собственные и заемные средства.

Разичают: Основной капитал и Текущие активы. Основной капитал состоит из имущества срок пользования которого больше одного года: Основные фонды, Нематериальные активы, Долгосрочные финансовые вложения.

Актив бухгалтерского баланса предприятия показывает одномоментное состояние имущества предприятия.

Имущество бывает:

материальное,

нематериальное и

финансовые активы.

Материальные (осязаемые) активы — активы, которые можно физически идентифицировать, т.е. осязать.

Текущие активы уже подробно рассмотрены в главе 5 -”Оборотный капитал предприятия…”.

Внеоборотные активы представляют собой средства, которые:

служат более одного года;

используются самим предприятием;

первоначально приобретены не для перепродажи.

Виды внеоборотных активов: материальные активы (основные средства) и нематериальные активы, незаконченные капиталовложения и долгосрочные финансовые активы.

Более точно общая сумма внеоборотных активов (основного капитала предприятия) исчисляется как совокупность основных средств предприятия, нематериальных активов, вложений средств в незавершенное капитальное строительство, долгосрочных финансовых вложений в ценные бумаги и уставный капитал других предприятий, иных внеоборотных активов. Наиболее значимой частью внеоборотных активов являются основные средства, числящиеся на балансе предприятия и находящиеся в эксплуатации, в запасе, на консервации, а также сданные в аренду другим предприятиям.

ФИНАНСОВЫЕ СРЕДСТВА — часть имущества предприятия, отражаемая в его активах, которая представляет собой долгосрочные и краткосрочные денежные средства. Часть финансовых средств входит в основной капитал (то есть результат долгосрочных финансовых вложений), а другая часть — в оборотный капитал предприятия.

К финансовым вложениям относятся инвестиции предприятия в государственные ценные бумаги, облигации и иные корпоративные ценные бумаги, коммерческие ценные бумаги, вклады в уставные (паевые, складочные) капиталы других предприятий а также предоставленные другим организациям займы.

5.5. 1.1. Основные фонды как часть имущества предприятия.

Прошел регистрацию в Минюсте России (13.01.98 №1451) новый стандарт ПБУ 6/98, утвержденный приказом Минфина России от 3. 09. 97 г. № 64н. “Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ-6/98”. Он применяется начиная с 1.01.98 г. ПБУ/6 является равноправным элементом системы нормативного регулирования бухучета в РФ и применяется с учетом других действующих положений по бухучету.

Основные средства представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму.

В зависимости от целевого назначения и выполняемых функций в производственном процессе основные средства классифицируются по следующим группам:

здания;

сооружения;

передаточные устройства;

жилища;

машины и оборудование, в состав которых входят:

силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

лабораторное оборудование;

вычислительная техника и т.д.;

транспортные средства;

производственный и хозяйственный инвентарь;

скот рабочий, продуктивный и племенной;

многолетние насаждения;

библиотечные фонды и т.д.

(см. Общероссийский классификатор основных фондов ОК 013-94, введенный в действие с 1.01.96 г.)

А так же ( см. ПБУ/6):

земельные участки, находящиеся в собственности организации;

объекты природопользования (вода, недра и т.д.)

и отдельные виды капитальных вложений.

ОБОРУДОВАНИЕ —часть недвижимого имущества(основные средства), которые приобретены не для продажи, а для эксплуатации. Оборудование, изготовленное или приобретенное для продажи (реализации) классифицируется в балансе как запасы (товары или готовая продукция) и входит в оборотный капитал.

ЗДАНИЯ (СООРУЖЕНИЯ) -составная часть недвижимого имущества(основного капитала /основных фондов/).

ЗЕМЛЯ (угодья)- свободная или взятая в аренду собственность, которой владеет предприятие. Объект обложения земельным налогом. Земля не амортизируется. Иногда земля и здания пероцениваются по рыночной стоимости(капитализация). Разница между стоимостью приобретения и переоценкой увеличивает недвижимое имущество (основной капитал) и дополнительный капитал (собственный капитал).

НЕДВИЖИМОЕ ИМУЩЕСТВО (АМОРТИЗИРУЕМЫЕ АКТИВЫ) —часть активов предприятия (основной капитал) иногда сюда относят весь основной капитал(необоротные активы), иногда Н.И. называют только основные фонды (они отражаются в балансовом отчете/бухгалтерском балансе/ по цене приобретения минус амортизация, а не по рыночной стоимости): здания(сооружения),земля, машины и оборудование и т.п., которые приобретены для длительного пользования, а не с целью перепродажи.

МАШИНЫ И ОБОРУДОВАНИЕ — часть недвижимого имущества, если приобретаются для использования, а не для перепродажи.

Таким образом, к основным средствам не относятся те виды имущества, которые числятся как готовые изделия у предприятия-изготовителя или как товары у торговых предприятий.

Производственными основными средствами считаются средства, связанные с осуществлением предпринимательской деятельности.

В составе основных производственных средств различаются активная и пассивная части. Активная часть основных средств непосредственно воздействуют на продукт, определяют объемы его производства и уровень производительности труда работников. К ним относятся машины и оборудование, инструмент. Пассивная часть основных средств включает ту её часть, которая создает необходимые условия для процесса труда: здания, сооружения, передаточные устройства и т.д. Соотношение между активной и пассивной частями основных фондов зависит от особенностей технологического процесса и уровня их технической оснащенности.

Основные внепроизводственные средства – это числящиеся на балансе предприятия объекты жилищного, социального назначения, бытового обслуживания, здравоохранения, просвещения, спорта.

К основным средствам относятся средства труда стоимостью свыше 100 минимальных оплат труда за единицу и сроком службы более 12 месяцев. (Указ Президента РФ № 685 и ПБУ/6-97).

Основные производственные средства учитываются в натуральной и стоимостной оценке. Единицей учета признается инвентарный объект или обособленный комплекс конструктивно-сочлененных предметов, имеющих общий срок полезного пользования.

Вследствие эксплуатации основные фонды подвергаются физическому и моральному износу. Жизненный цикл основных фондов состоит из следующих этапов: поступление —>участие в производственном процессе —>перемещение внутри предприятия —>ремонт —>сдача в аренду-—> выбытие.

ПБУ/6 вводит понятие “срок полезного пользования”, который определяется как период в течении которого основные средства приносят доход и служат для выполнения целей предприятия. Это основной критерий для начисления амортизации.

При эксплуатации основные средства подвергаются физическому и моральному износу. Жизненный цикл основных фондов состоит из следующих этапов: поступление – участие в производственном процессе – перемещение внутри предприятия – ремонт – сдача в аренду – выбытие. Восстановление объектов основных средств обычно осуществляется путем ремонта, модернизации и реконструкции. При этом действующее законодательство разрешает относить все затраты по ремонту на себестоимость. Таким образом осуществляется простое воспроизводство основных средств. Расширенное воспроизводство подразумевает осуществление капитальных вложений.

Под процессом воспроизводства основных средств понимается эффективное использование наличных средств труда; поддержание действующих основных средств в исправном состоянии; выбытие их по износу; расширение необходимых основных средств. Процесс воспроизводства основных средств происходит путем замены устаревшего оборудования на более эффективное и высокопроизводительное; поддержание техники в исправном рабочем состоянии путем производства капитального и текущего ремонтов, модернизации.

Особенности воспроизводства основных средств определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных средств на стоимость изготовленной продукции; движение потребительской стоимости; оборот стоимости средств; частичное воспроизводство стоимости в готовой продукции и её накопление в денежной форме; возобновление основных средств по мере их износа.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. её изменение допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. А так же при переоценке. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал.

ПБУ/6 содержит перечень затрат, включаемых в первоначальную стоимость основных средств среди которых следующие суммы:

уплаченные поставщикам основных средств, вознаграждения посредникам;

уплаченные подрядчикам,

уплаченные за информационные и консультационные услуги, связанные с приобретением основных средств,

невозмещаемые налоги и сборы (таможенные пошлины, регистрационные сборы и т д.).

Не включаются в первоначальную стоимость основных средств возмещаемые налоги и общехозяйственные расходы.

ОСНОВНЫЕ СРЕДСТВА —денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. О.С. —средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда.

ОСНОВНЫЕ СРЕДСТВА —это денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. Или: О.с —это денежные средства, авансированные на приобретение основных фондов (составная часть основного капитала).

Обычно говорят, что разница между основными средствами и основными фондами —эта та сумма износа, которая накоплена на момент составления баланса. Таким образом, в бухгалтерском балансе отражается: “основные фонды””начисленная амортизация”= “основные средства”(они и представлены в “валюте”баланса).

ПЕРЕОЦЕНКА ФОНДОВ #x2011; изменение стоимостной оценки фондов под влиянием ценовых и иных факторов, определяющих условия воспроизводства. Порядок проведения переоценки основных фондов по состоянию на 1. 01. 1997 г. (утв. Госкомстатом РФ, Минэкономики РФ, Минфином РФ 18 .02.1997 г. N ВД-1-24/336). Индекс инфляции применяется к остаточной стоимости основных фондов и первоначальной стоимости иного имущества согласно данным бухгалтерского учета по состоянию на момент их реализации. При этом, например, если реализация основных фондов, значащихся на начало года, произведена в третьем квартале, остаточная стоимость должна быть скорректирована на индексы инфляции первого, второго и третьего кварталов путем их перемножения. Если основные фонды приобретены в первом квартале и реализованы в третьем квартале, применяется индекс инфляции второго и третьего кварталов. При этом индекс инфляции применяется по каждому объекту реализации отдельно.

В случае, если остаточная (первоначальная) стоимость основных фондов и иного имущества, скорректированная на индекс инфляции, равна продажной цене или превышает ее, прибыль предприятия для целей налогообложения уменьшается на сумму фактически полученной прибыли от реализации этих основных фондов и иного имущества и не увеличивается на сумму превышения остаточной (первоначальной) стоимости основных фондов и иного имущества, пересчитанной на индекс инфляции, над их продажной ценой.

ОСТАТОЧНАЯ СТОИМОСТЬ О.С. —это разница между первоначальной стоимостью и суммой износа, исчисленной по действующим нормам амортизации.

ОСНОВНЫЕ ФОНДЫ представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму.

О.Ф. переносят свою стоимость на стоимость производимого товара (продукта) по частям.

О. п. ф. предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений.

Основные средства —это денежное выражение основных фондов как материальных ценностей, имеющих длительный период функционирования. Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений.

ЛИКВИДАЦИОННАЯ СТОИМОСТЬ —выручка от реализации оставшихся после ликвидации объектов основных фондов, годных строительных материалов, отдельных узлов и деталей, металлического лома и др. Л.с. определяется по ликвидированным основным фондам, непригодным для дальнейшей эксплуатации вследствие физического и морального износа.

В соответствии с Федеральным Законом от 21. 11. 96 г. № 129-ФЗ “О бухгалтерском учете”, нормативные акты и методические указания по бухгалтерскому учету не должны противоречить документам Министерства финансов РФ. Следовательно, порядок отражения всех операций с объектами основных средств в учете должен определяться на основании рекомендаций Минфина РФ.

При составлении бизнес-плана, обосновывающего новые инвестиции необходимо осуществить инвестиционный анализ, т.е. анализ эффективности выбранного вида инвестиций. Немного об этом мы будем говорить в главе №7. Более подробно на следующем курсе в дисциплине "Финансовый менеджмент", кроме того, уже на этом курсе Вы будете изучать элементы инвестиционного анализа по дисциплинам: "Анализ хозяйственной деятельности", "Финансовая статистика", "Финансовая математика".